Содержание

Давальческие материалы в строительстве

Материал изучили (количество раз):

1643

Актуально на 2024 год

Давальческие материалы в строительстве играют важную роль. Условиями заключенного договора обязанность снабжения суподрядчика материалами может быть возложена как на самого субподрядчика, так и на генподрядчика. Про учет материалов с учетом положений ФСБУ 5/2019 Вы можете прочитать в этой статье.

Если снабжение строительства материалами возлагается на субподрядчика, в части, относящейся к его работам, то никаких сложностей ни у него, ни у генподрядчика не возникает. Субподрядчик в этом случае приобретает в собственность материалы и использует их при производстве строительно-монтажных работ. В стоимость работ, передаваемых генподрядчику, в этом случае, включается и стоимость использованных собственных материалов.

Если же снабжение материалами возложено на генподрядчика, то тут в зависимости от условий заключенного договора возможно несколько вариантов. И давайте их рассмотрим.

Давальческие материалы в строительстве. Работы выполняются из материалов генподрядчика

Производство СМР может осуществляться из материалов заказчика (в нашем случае – генподрядчика), об этом нам говорит статья 704 Гражданского кодекса. В этом случае, если в договоре указаны именно эти условия, в формах КС-2 и КС-3 будет указана стоимость только самих работ, без стоимости материалов.

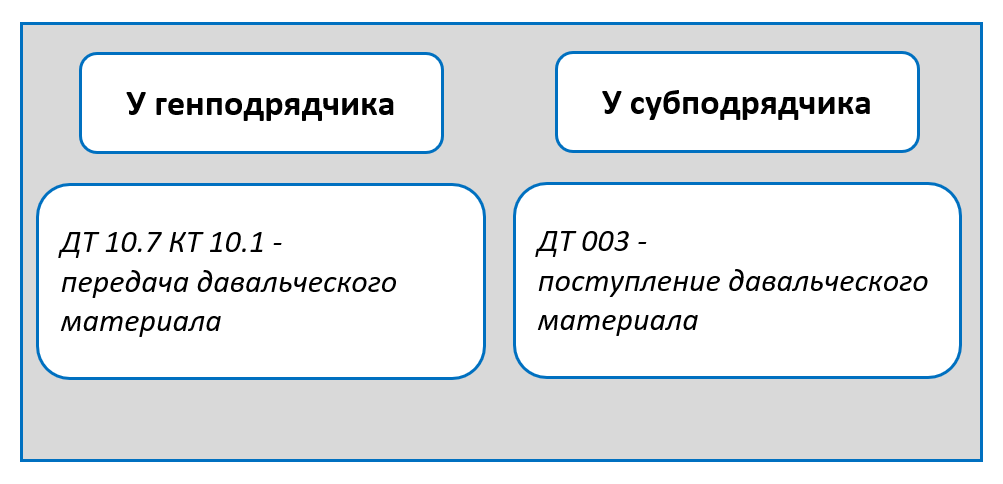

Полученные материалы по давальческой схеме подрядчик не может отразить у себя на балансе, так как тут происходит именно передача, но не переход права собственности на эти материалы. Здесь не происходит реализации материалов. Материалы остаются числиться на балансе и в собственности генподрядчика. Подрядчик приемку таких материалов отражает на забалансовом счете 003 «Материалы, принятые в переработку».

У генподрядчика же передача материалов субподрядчику отражается проводкой:

- ДТ 10.07 «Материалы, переданные в переработку» КТ 10.01 (06; 08) – в зависимости от того, на каком субсчете числился у генподрядчика данный материал.

На передачу материалов генподрядчик оформляет акт или накладную, чаще используют форму М-15 «Накладная на отпуск материалов на сторону» со ссылкой о передаче на давальческой основе.

При сдаче работ генподрядчику подрядчик составляет отчет по израсходованным материалам. При этом в акте КС-2 стройматериалы отражаются только справочно. Как уже говорила, такие материалы подрядчик не включает в стоимость СМР.

Если полученные материалы полностью использованы на производство СМР, что легко проверить путем сопоставления отчета субподрядчика с журналом производства работ, то все они списываются уже генподрядчиком на производство СМР.

Если субподрядчик использовал не все материалы, то тут возможны варианты:

- 1.материалы остаются у субподрядчика для дальнейшего производства работ;

- 2.материалы возвращаются генподрядчику;

- 3.материалы переходят в собственность субподрядчика.

Порядок отражения таких операций в бухучете может быть весьма различным.

ДАВАЛЬЧЕСКИЕ МАТЕРИАЛЫ В ФОРМЕ КС-2

Давальческие материалы в стоимость работ, которые отражаются в акте КС-2, не включаются. Это и логично, так как материалы находятся в собственности давальца (например, генподрядчика), а подрядчик, который принимает эти материалы, отчитывается за них не в акте КС-2, а по отдельному отчету об использовании давальческих материалов.

В КС-2 порядок отражения давальческих материалов не регламентирован. Их можно отразить в этой форме, но отдельной строкой или разделом, и это будет носить справочный, информационный характер. Этот раздел будет совпадать с данными отчета об использовании давальческих материалов, который будет приложен к этому акту КС-2.

И при отражении таких материалов и их стоимости, следует указать, что стоимость материалов заказчика не включается в стоимость работ.

РАССМОТРИМ ПРИМЕР ИСПОЛЬЗОВАНИЯ ДАВАЛЬЧЕСКИХ МАТЕРИАЛОВ

Пример передачи материалов на давальческой основе с возвратом.

Между Генподрядчиком и субподрядчиком заключен договор на выполнение работ. Работы выполняются из материалов генподрядчика и в случае использования не всего материала, он возвращается генподрядчику. Предположим, что стоимость переданного материала составляет 90 000 рублей. Проводка у генподрядчика по передаче будет следующая:

ДТ 10.07 КТ 10.01 – 90 000 рублей – переданы материалы субподрядчику.

Субподрядчик принимает материалы на забалансовый счет ДТ 003 – 90 000 рублей – поступили материалы от генподрядчика.

После получения материалов субподрядчик начинает производство работ, в котором использует материалы. Предположим, что стоимость работ составила 60000 рублей, плюс НДС 12000 рублей.

Согласно отчету об использовании материалов стоимость потраченных материалов составила 75 000 рублей.

Передача работ генподрядчику в учете у субподрядчика будет отражена проводками:

- ДТ 62 Кт 90.1 – 72 000 рублей – отражена передача работ генподрядчику согласно акту КС-2 и справке КС-3 (60000+12000)

- Дт 90.3 КТ 68 – 12000 – начислен НДС на реализацию работ

- Кт 003 — 75 000 рублей – списана стоимость материала, использованного при производстве СМР, согласно отчету;

- КТ 003 – 15000 рублей – отражен возврат материалов генподрядчику.

У генподрядчика принятие к учету выполненных работ отражается записями:

- ДТ 20 Кт 60 – 60000 рублей – приняты работы от субподрядчика

- ДТ 19 КТ 60 – 12000 – отражен входящий НДС по выполненным работам

- Дт 68 КТ 19 – 12 000 – принят к вычету НДС по выполненным работам

В соответствии с отчетом об использовании материалов, полученным вместе с процентовкой от субподрядчика, их стоимость следует отнести на увеличение объема выполненных работ. Проводка будет следующей:

- ДТ 20 КТ 10.07 – 75 000 – увеличена стоимость выполненных работ на сумму израсходованных материалов

- ДТ 10.01 КТ 10.07 — 15 000 рублей – отражен возврат от субподрядчика неиспользованных им материалов.

Рассмотрим отражение нашего примера в программе 1с

В ЗАКЛЮЧЕНИЕ

Данная статья это небольшой фрагмент одного из уроков курса по учету давальческого сырья и материалов. Функционал страницы сайта не раскрывает возможности обучающей платформы, где мы с учениками поддерживаем обратную связь, имеется возможность выполнять практические задания и сдавать их на проверку. Но, все же, мне очень хочется поделиться данной информацией с Вами, поэтому в формате статьей я выкладываю фрагменты обучающих уроков своих курсов.

Если Вам необходимо изучить полностью учет давальческих сырья и материалов, то я предлагаю Вам пройти курс авторский курс обучения.

Вашему вниманию курсы обучения по тематике статьи

| Полное изучение строительной отрасли у каждого участника строительства. Бухгалтерский и налоговый учет | Курс Бухучет в строительстве |

| Полный учет материалов на давальческой схеме у Заказчика и у Исполнителя | Курс по учету давальческих материалов |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |