Содержание

Использование счета 40

Материал изучили (количество раз):

2129

Актуально на 2024 год

Использование счета 40 применяется при оценке готовой продукции или выполнении работ по плановой (нормативной) себестоимости. Про учет готовой продукции Вы можете прочитать в этой статье. Нормативный метод калькуляции себестоимости можно использовать как с 40 счетом, так и без него. Давайте рассмотрим разницу.

ИСПОЛЬЗОВАНИЕ СЧЕТА 40

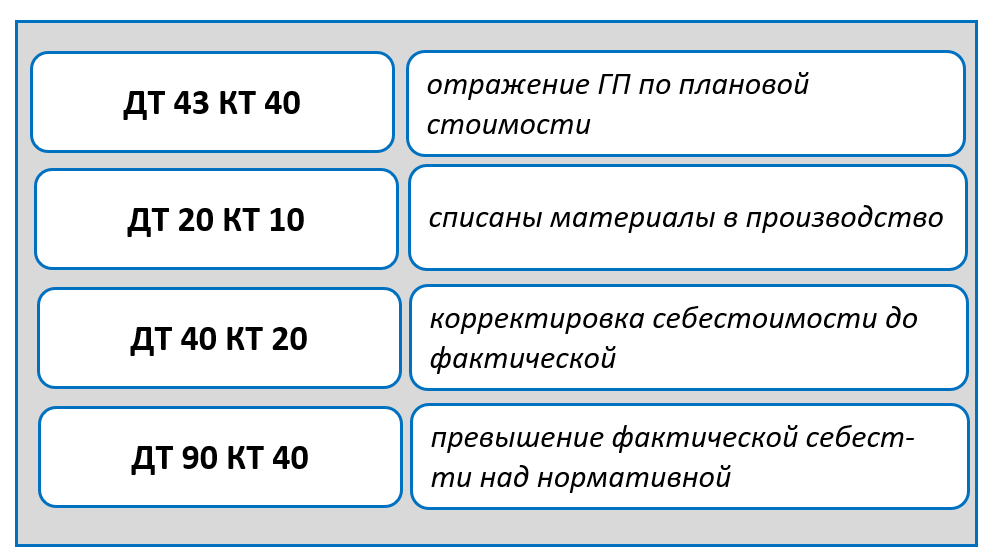

Если принято решение использовать счет 40, то проводки будут следующие:

При выпуске готовой продукции, когда в бухгалтерию поступает отчет из производства, продукция приходуется в дебет счета 43, но не в корреспонденции со счетом 20, а в корреспонденции со счетом 40. Приходуем готовую продукцию по нормативной плановой цене.

Предлагаю Вашему вниманию Онлайн-курс Бухучет на производстве.

Материалы в производство списываются обычной проводкой: с кредита 10 счета в дебет 20. Таким образом на 20 счете собираются фактические затраты. Далее, при закрытии месяца происходит корректировка себестоимости до фактической. То есть делается проводка дебет счета 40 кредит счета 20. И уже с кредита счета 40 в дебет счета 90.2 – списывается превышение фактической себестоимости над нормативной. Либо сторно этой проводки, в случае если нормативная превышает фактическую себестоимость.

БЕЗ ИСПОЛЬЗОВАНИЯ СЧЕТА 40

В случае, если принято решение не применять при нормативном методе 40 счет, а вести учет готовой продукции только через счет 43, то здесь корректировка делается через этот счет и счет 20 – в случае если фактическая больше нормативной.

РАССМОТРИМ ПРИМЕР ИСПОЛЬЗОВАНИЯ СЧЕТА 40 В ПРОГРАММЕ 1С

Компания выпускает два вида готовой продукции:

- -рубашка женская – плановая себестоимость 2700 рублей за единицу;

- -рубашка мужская – плановая себестоимость 1700 рублей за единицу.

Выпуск готовой продукции оценивается по плановой себестоимости с использованием счета 40. В конце месяца плановая себестоимость корректируется до фактической.

За месяц выпущено 10 единиц каждого вида продукции. Из них по 7 штук каждого вида продукции продано. Нормативная (плановая) себестоимость всего составила 44000 рублей, проданной 30800 рублей.

Фактическая себестоимость произведенной продукции составила 49 530 рублей. Расходы в БУ и НУ одинаковые:

- — материалы – 30 000 рублей

- -зарплата – 15 000 рублей

- -страховые взносы – 4530 рублей.

Проводки в учете будут следующие (использование счета 40):

- ДТ 20 КТ 10 – 30 000 – отпущены материалы в производство

- ДТ 43 КТ 40 – 27 000 – выпущена готовая продукция Рубашка женская

- ДТ 43 КТ 40 – 17 000 – выпущена готовая продукция Рубашка мужская

- ДТ 62 КТ 90 – 56 000 – учтена выручка от реализации готовой продукции

- ДТ 90.2 КТ 43 – 18 900 – списана себестоимость Рубашка женская

- ДТ 90.2 КТ 43 – 11 900 – списана себестоимость Рубашка мужская

- ДТ 90.3 КТ 68 – 9 333,33 – начислен НДС с реализации

- ДТ 20 КТ 70 – 15 000 – начислена зарплата

- ДТ 70 КТ 68 – 1950 – удержан НДФЛ

- ДТ 20 КТ 69 – 4530 – начислены страховые взносы

Корректировка себестоимости выпуска и реализации готовой продукции до фактической.

- ДТ 40 КТ 20 – 49 530 – списана фактическая себестоимость готовой продукции

- ДТ 43 КТ 40 – 3 393,41 – корректировка себестоимости ГП Рубашка женская

- ДТ 43 КТ 40 – 2 136, 59 – корректировка себестоимости ГП Рубашка мужская

- ДТ 90.2 КТ 43 – 2375,39 – скорректирована себестоимость реализации ГП Рубашка женская

- ДТ 90.2 КТ 43 – 1 495,61 – скорректирована себестоимость реализации ГП Рубашка мужская

Расшифровка проводок.

Фактическая себестоимость выпущенной продукции – 49 530 рублей. В т.ч.:

- -рубашка женская – 30 030,41

- -рубашка мужская – 19 136, 59

Корректировка себестоимости выпущенной за месяц продукции:

Рубашка женская:

- -выпущено за месяц 10 штук по плановой стоимости 2700 = 27 000 рублей

- -фактическая себестоимость 10 штук = 30 393,41 рублей

- (рассчитана исходя из коэффициента от общей совокупности выпуска: 27 000 / 44 000 = 0,613636; 49 530 * 0,613636 = 30 393,41)

- -корректировка себестоимости выпущенной продукции: 30 939,41- 27 000 = 3 393,41

Рубашка мужская:

- -выпущено за месяц 10 штук по плановой стоимости 1700 = 17 000 рублей.

- -фактическая себестоимость 10 штук = 19 136,59 рублей

- (рассчитана исходя из коэффициента от общей совокупности выпуска: 17 000 / 44 000 = 0,386364; 49 530 * 0,386364 = 19 136,59)

- -корректировка себестоимости выпущенной продукции: 19 136,59-17000 = 2 136,59

Корректировка себестоимости проданной в текущем месяце продукции.

Рубашка женская:

- -остаток на начало месяца – отсутствует.

- -выпущено 10 штк по фактической себестоимости 30 393,41

- -фактическая себестоимость реализации 7 штук 21 275,39 (30 393,41 / 10 штук * 7 штук)

- -себестоимость реализации по плановым ценам 7 штук = 18 900

- -корректировка реализации: 21 275,39 – 18 900 = 2 375,39

Рубашка мужская:

- -остаток на начало месяца – отсутствует.

- -выпущено 10 штк по фактической себестоимости 19 136,59

- -фактическая себестоимость реализации 7 штук 13 395,61 (19 136,59 / 10 штук * 7 штук)

- -себестоимость реализации по плановым ценам 7 штук = 11 900

- -корректировка реализации: 13 395,61 – 11 900 = 1 495,61

В ЗАКЛЮЧЕНИЕ

Данная статья это небольшой фрагмент одного из уроков курса Методы калькулирования себестоимости. Функционал страницы сайта не раскрывает возможности обучающей платформы, где мы с учениками поддерживаем обратную связь, имеется возможность выполнять практические задания и сдавать их на проверку. Но, все же, мне очень хочется поделиться данной информацией с Вами, поэтому в формате статьей я выкладываю фрагменты обучающих уроков своих курсов.

Вашему вниманию курсы обучения по тематике статьи

| Полноценный курс по Бухгалтерскому и налоговому учету на производственном предприятии | Курс Бухучет на производстве |

| Целевой курс по расчету себестоимости продукции. Изучаются все методы, в том числе отражение в программе 1с | Курс Расчет себестоимости |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |