Содержание

Правила ценообразования

Материал изучили (количество раз):

4091

Актуально на 2024 год

Правила ценообразования основываются на экономической теории, которую на практике применять не всегда уместно. Давайте посмотрим, почему!

В экономической теории оптимальные цены устанавливаются на уровне, при котором прибыль максимизируется. В этом случае правила ценообразования должны учитывать существенный спрос (эластичность спроса по цене), конкуренцию (монополистическая, совершенная или несовершенная конкуренция) и себестоимость.

Тип используемой модели ценообразования зависит от типа рынка, на котором продаются товары.

Использование экономической теории ценообразования на практике очень затруднено по нескольким причинам:

- Экономическая теория подразумевает, что фирма может оценивать кривую спроса на свою продукцию. Это возможно на агрегированном уровне (например, отраслевом), но когда большинство фирм производят много различных продуктов с комплексными взаимными отношениями, эта проблема становится чрезвычайно сложной.

- Экономическая теория подразумевает, что только цена влияет на размер спроса. На практике качество продукции, гарантия, сервис, предлагаемые кредитные условия и другие ценности очень важны для потребителей. Таким образом, рассмотрение только цены не является выразительным в реальном мире.

Несмотря на то, что на практике трудно устанавливать цены, применяя экономическую теорию, менеджерам следует хотя бы использовать фокус теории на соотношении цена/спрос, даже если это соотношение не может быть точно измерено. Подробно о экономической теории «Цена/Спрос» вы можете прочитать в этой статье.

Например, если менеджеры могут определить продукты, на которые спрос неэластичен, они могут добавлять бОльшую маржу к себестоимости этих продуктов и увеличивать прибыльность компании.

Однако, если спрос на продукцию эластичен по цене, менеджерам следует быть очень осторожными в установлении цен. Точная информация о себестоимости продукции становится очень важной в процессе принятия решений.

Хорошо определенные правила ценообразования могут помочь в правильном управлении операциями компании. Маркетинг включает рекламную политику, продуктовую политику, политику в отношении потребителей, политику каналов сбыта. Эти виды политики связаны с потребителями, и компании часто составляют контракты и связывают себя обязательствами на определенный срок, чтобы обеспечить потребителям продукцию по данным ценам и условиям, которые могут быть пересмотрены периодически или как указано в контракте.

Правила ценообразования также меняются во временных рамках (краткосрочные решения по ценообразованию против долгосрочных решений).

Далее рассмотрим два основных правила ценообразования:

- Ценообразование по затратам;

- Политика целевого ценообразования.

ЦЕНООБРАЗОВАНИЕ, ОСНОВАННОЕ НА ЗАТРАТАХ

Правила ценообразования на основе затрат менеджеры используют опираясь на информацию о затратах, содержащуюся в финансовой и бухгалтерской отчетности. Путем изучения статей затрат рассчитывается себестоимость продукции и добавляется желаемая прибыль для установления цены. Цена состоит из некоторой базы затрат и наценки. Наценка является процентом, добавленным к выбранной базе затрат.

Формула следующая:

Цена продаж = Себестоимость + (Процентная наценка х Себестоимость)

ПРИМЕР

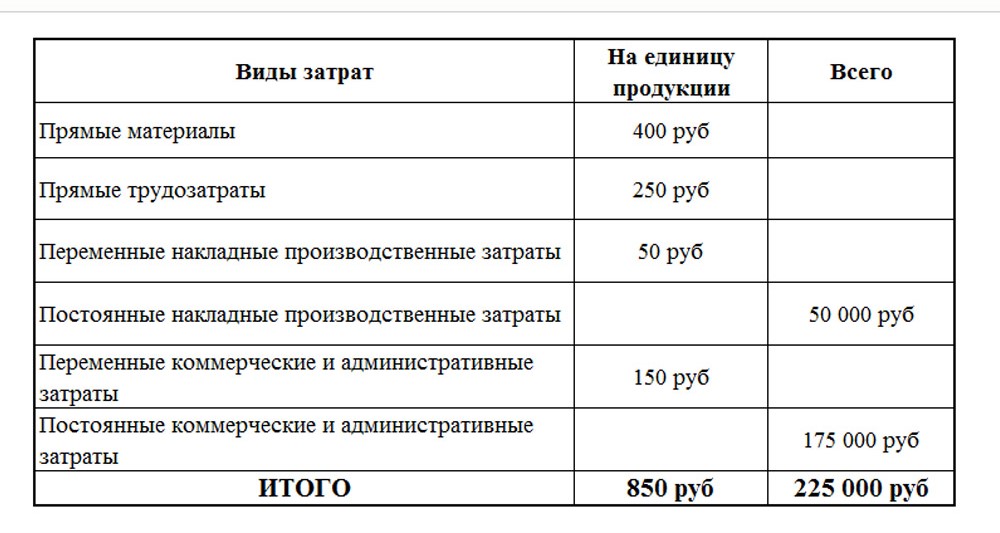

Рассмотрим пример компании, которая производит и продает детали к телевизорам. Затраты на компоненты и другие прямые материалы и прямые трудозатраты легко проследить к единице продукции, и они составляют 650 руб. Накладные производственные затраты, состоящие из коммунальных услуг, мелких инструментов, содержания помещения и т.д. составляют в сумме 75 000 руб. в отчетном периоде. Коммерческие и административные затраты составлии 250 000 руб. в год. Предположим, что компания произвела и продала в этом отчетном периоде 500 единиц и применил наценку 50%.

Таким образом:

Прямые затраты – 650 руб. на единицу

Накладные расходы – 75 000 руб. в год

Коммерческие расходы – 250 000 руб. в год.

Совокупные затраты рассчитываются следующим образом:

(650 х 500) + 75 000 + 250 000 = 650 000 руб. – совокупные затраты за период.

Средняя себестоимость единицы продукции равна – 1300 руб.

650 000 / 500 единиц = 1 300 руб.

Таким образом, целевая цена продажи будет равна 1 950 руб.

1 300 + 50% = 1 950 руб.

Метод применения стратегии по затратам довольно простой и прямой. Трудность заключается в выборе базы затрат и процента наценки. Нужно ли компании использовать все затраты, как показано в примере, полную производственную себестоимость или только прямые затраты?

Ниже рассмотри два подходы для определения базы затрат:

— Подход полного распределения затрат;

— Маржинальные подход.

ПОДХОД ПОЛНОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Этот подход включает все производственные затраты (постоянные и переменные) и исключает коммерческие, общие и административные затраты из базы затрат. Этот подход также называют «подход полных затрат».

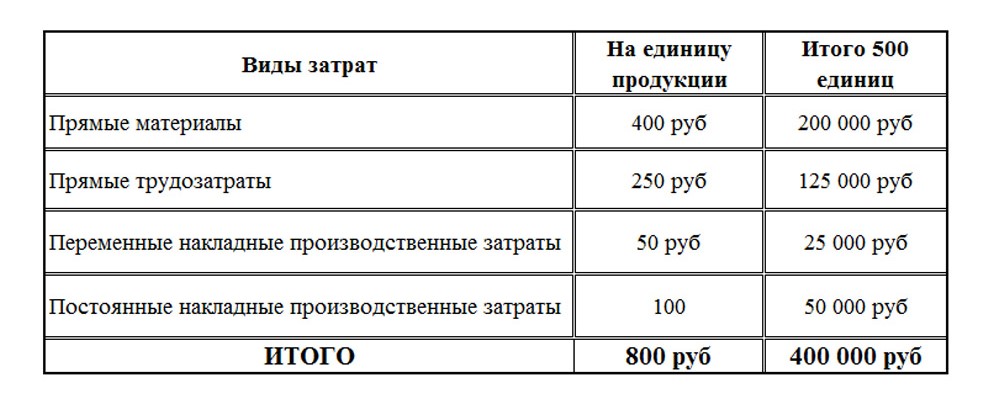

Для иллюстрации вернемся к нашему примеру. Затраты будут следующими:

Производственная себестоимость единицы продукции при подходе полного распределения затрат включает прямые затраты (прямые материалы и прямые трудозатрат), а также постоянные и переменные накладные производственные затраты. Для определения производственной себестоимости единицы продукции сначала рассчитывается совокупная производственная себестоимость, которая делится на количество произведенной продукции. Компании обычно использую оценки, основанные на нормативной себестоимости и нормативном уровне активности.

В нашем примере компания произвела и продала 500 единиц продукции. Таким образом:

Производственная себестоимость единицы продукции составляет 800 руб. Если компания продолжит использовать 50% наценку, основанную на этой себестоимости, цена будет установлена на уровне 1200 руб. (800+50%). Эта цена не покрывает себестоимость единицы продукции в размере 1300 руб., установленную ранее. Компания может выбрать увеличение наценки, чтобы покрыть цену единицы продукции и получить прибыль. В этом случае компании необходима наценка выше 62,5% ((1300-800)/800) для покрытия цены единицы продукции и получения прибыли.

В подходе полного распределения затрат себестоимость единицы продукции в первую очередь будет зависеть от объема производства, потому что объем производства влияет на перенос постоянных накладных затрат на единицу продукции. На практике эту проблему можно решить, используя плановую базу на год.

Как только точно определена себестоимость единицы продукции, необходим оценочный объем продаж, чтобы определить размер наценки для покрытия затрат, которые не были включены в себестоимость единицы продукции, такие как коммерческие и административные затраты.

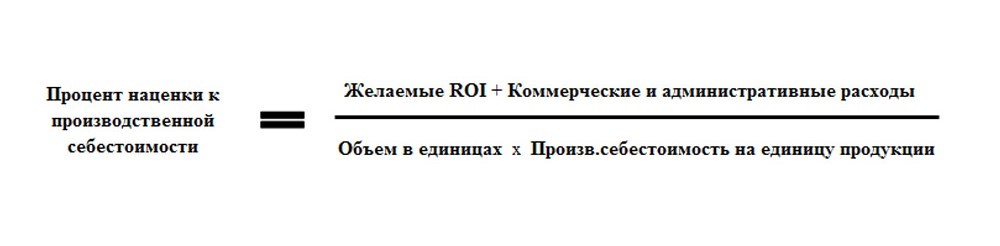

Компания может установить желаемую норму прибыли на инвестиции для определения соответствующего процента наценки. При подходе полного распределения затрат формула может быть записана следующим образом:

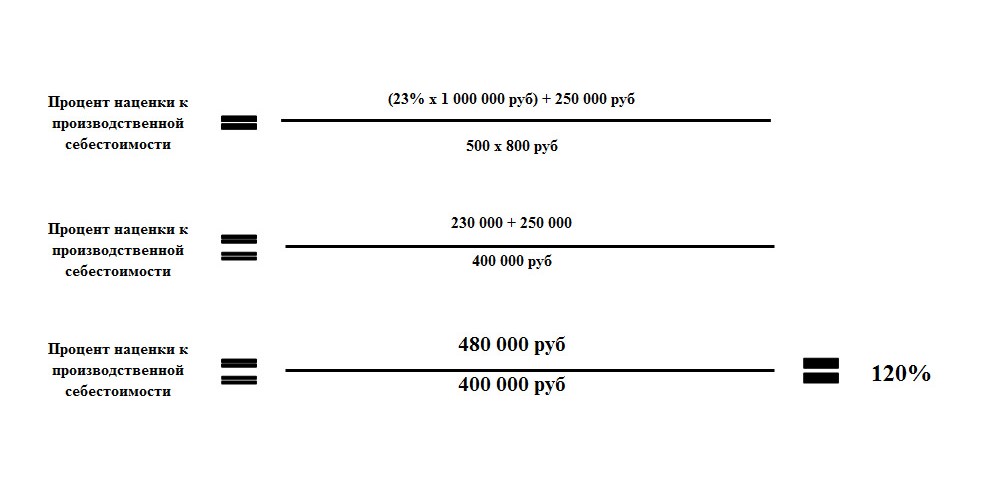

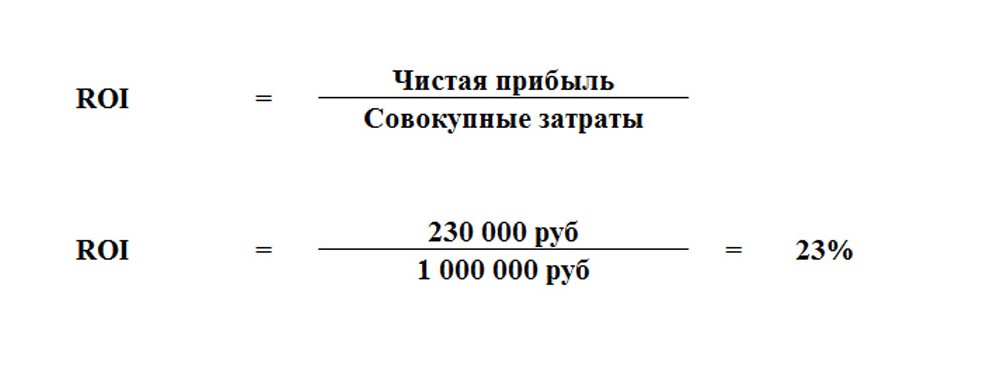

Предположим, что желаемый ROI (прибыль на инвестиции) у компании 23% на совокупные инвестиции (совокупные активы) в размере 1 000 000 руб.; мы можем таким образом рассчитать процент наценки:

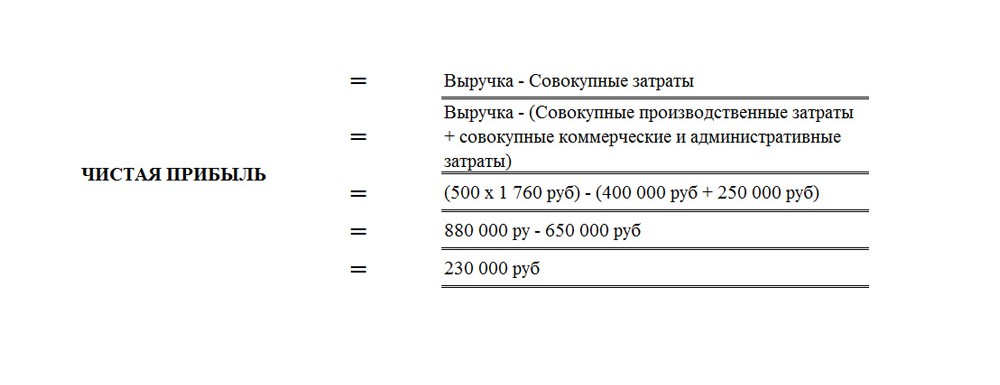

Процент наценки установлен в размере 120% от размера распределенных затрат. С использованием этого процента наценки целевая цена продаж составит 1 760 руб. (800+(120%х800)). Целевая цена продажи установлена здесь для достижения желаемого ROI в размере 23%. При данной цене, если рассматривать, что компания производит и продает 500 единиц, чистая прибыль составит 230 000 руб.:

Желаемый ROI в размере 23% будет достигнут на этом уровне чистой прибыли, продемонстрированного здесь:

МАРЖИНАЛЬНЫЙ ПОДХОД

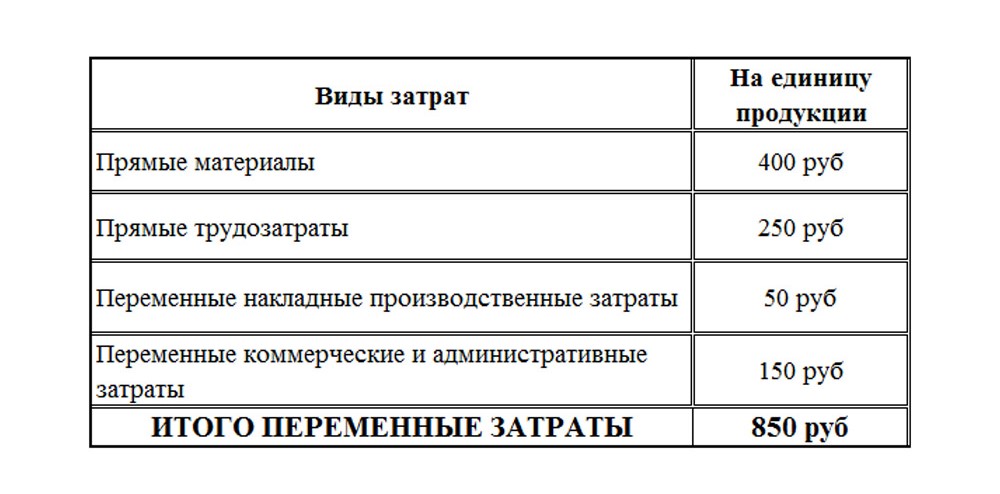

Маржинальный метод ценообразования исключает постоянные затраты и включает все переменные затраты, несмотря на их функцию. Совокупные переменные затраты на единицу продукции для нашего примера следующие:

Совокупные переменные затраты на единицу продукции составляют 850 руб. Если компания применяет 50%-ую наценку на основе этих переменных затрат, цена будет установлена на уровне 1275 руб (850 + (50% х 850)). Эта цена не покрывает полную себестоимость единицы продукции в 1300 руб., определенную раньше. Компания может выбрать больший процент наценки, например, на основе желаемой прибыли на инвестиции.

Заметим, что маржинальный подход не требует знания предполагаемого объема производства с целью определения себестоимости единицы продукции, поскольку постоянные накладные затраты исключены из себестоимости единицы продукции. Однако оценочные объемы продаж необходимы для расчета наценки на единицу продукции (желаемая маржинальная прибыль на единицу продукции).

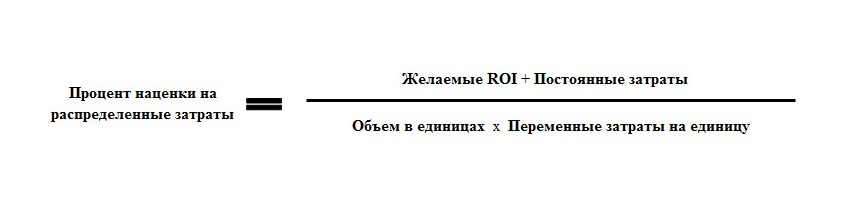

Компания может установить желаемую норму прибыли на инвестиции для определения соответствующего процента наценки. При маржинальном подходе формула может быть записана следующим образом:

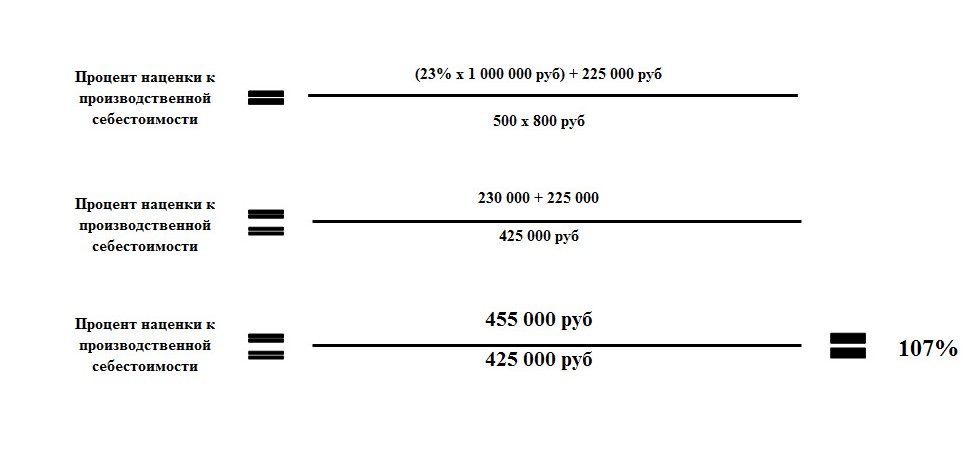

Предположим, что желаемый ROI для компании составляет 25% на совокупные инвестиции (совокупные активы) в размере 1 000 000 руб.; таким образом, Вы можете рассчитать процент наценки:

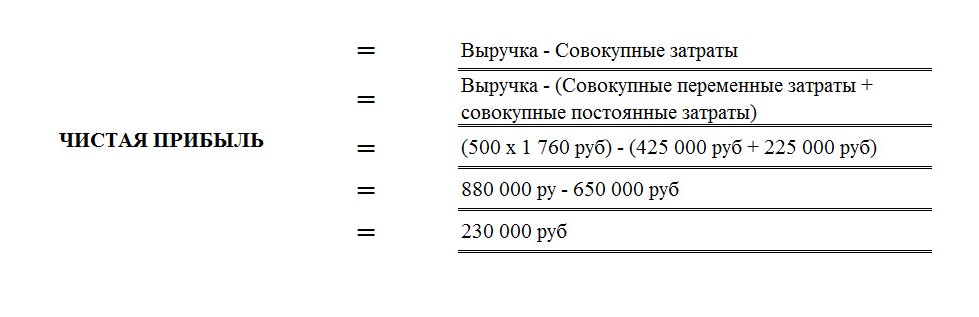

Процент наценки установлен на уровне 107% от переменных затрат. С использованием этого процента наценки целевая цена продажи составит 1760 руб. (850 + (107% х 850)). Целевая цена продажи установлена для достижения желаемого ROI в 23%. При этой цене, если вы рассматриваете, что компания производит и продает 500 единиц, чистая прибыль составит 230 000 руб.:

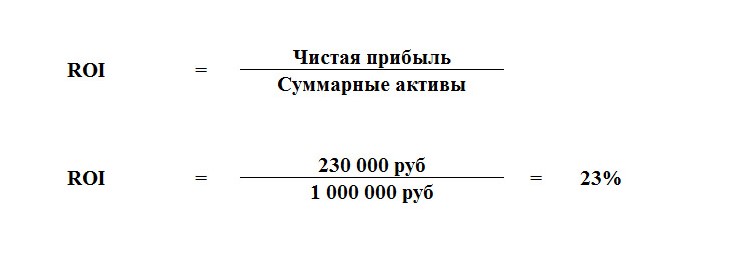

Желаемый ROI в 23% будет достигнут при данном уровне чистой прибыли, как продемонстрировано здесь:

Формула наценки отчетливо показывает необходимость показателя объема продаж. Размер прибыли, получаемой от наценки, рассчитан на основе прибыли на инвестиции (ROI) к используемым активам. Для калькулирования с полным распределением затрат фактор объема производства скрыт в себестоимости единицы продукции; следовательно, подход полного распределения затрат является более комплексным. В обоих подходах, целевой ROI будет достигнут только тогда, когда достигнуты плановые объемы продаж. Если получаются отклонения, все цифры соответственно изменяются.

На практике вышеуказанные методы дополняются другими методами калькулирования, такими как нормативные затраты, затраты на обработку, калькулирование по видам деятельности (система АВС). Система АВС разделяет затраты на уровень единицы продукции, уровень партии, уровень продукта и вспомогательный уровень. Использование системы АВС как базиса для установления цены может дать менеджерам более точного ощущения прибыли, отнесенной к различным продуктовым линиям. Система АВС учитывает сложность производственных операций и отражает эту сложность в продуктовой линии. Эта информация может стать ключевой для менеджеров, которым необходим точный базис для ценообразования и решений по структуре продаж.

Самым большим преимуществом методов ценообразования по затратам является несложность применения. Эти методы создают разумно стабильные цены, которые могут быть изменены с учетом внешних и внутренних факторов. Методы ценообразования по затратам полезны для фирм, у которых много продуктов и для которых будет трудо анализировать взаимоотношения «цена – объем». С другой стороны, методы ценообразования по затратам представляют некоторые ограничения. Эти методы игнорируют измерение спроса и они перенимают круговую зависимость: установленные цены влияют на объем продаж, которые, в свою очередь, ведут к изменению цен. Эти методы созданы для покрытия всех затрат и защиты продавца от убытков. Таким образом, однако, они могут поощрять неэффективность, если есть небольшое давление на снижение затрат.