Содержание

Процесс составления бюджета

Материал изучили (количество раз):

7004

Актуально на 2024 год

Прежде чем подробно рассказать о процессе составления бюджетов, постараюсь доходчиво объяснить, что представляет собой бюджет.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации.

Он является основой внутреннего управления и контроля за финансами организации.

Бюджет может быть составлен как для предприятия в целом, так и для его отделов, а также отдельных функций, продуктов или ресурсов (например, финансовых, материальных, трудовых и пр.). Обычно бюджет составляется на год, а иногда и на меньший срок. В зависимости от поставленных задач.

Итак, в цели бюджетирования входит:

- планирование – бюджет помогает менеджерам задумываться о проблемах до того, как они возникнут и посмотреть немного вперед, для принятия своевременных управленческих решений;

- контроль и оценка – бюджет обеспечивает возможность сравнения фактических результатов с их плановыми величинами. Если какие-то показатели имеют отклонения от бюджета, их можно исследовать и попытаться скорректировать.

- координация – бюджет служит средством, позволяющим сводить вместе действия различных подразделений организации и обеспечивать их соответствие общему плану организации.

- информационное взаимодействие – бюджет информирует менеджеров о целях и планах. Посредством бюджета руководители высшего звена доносят свои ожидания и планы до руководителей более низкого звена, чтобы последние могли строить свою работу в соответствии с этими планами.

- мотивация – бюджет может быть полезным инструментом мотивации менеджеров для работы в соответствии с целями и задачами организации.

ПРОЦЕСС СОСТАВЛЕНИЯ БЮДЖЕТА

Процесс составления бюджета в разных компаниях может отличаться. Однако существует ряд ключевых требований к процессу бюджетного планирования и контроля.

Этап 1. Назначение бюджетной комиссии (ответственных лиц).

Наилучшей формой координации усилий по подготовке бюджетов является бюджетная комиссия, так как разработать бюджет для крупной организации с несколькими подразделениями одному человеку не представляется возможным. Поэтому для этих целей должен быть сформирован бюджетный комитет, или бюджетная комиссия.

В состав комиссии должны входить представители всех основных отделов организации. А непосредственную ответственность за составление и свод бюджета несет как правило финансовый директор или его заместитель.

Очень важно чтобы лица участвующие в составлении бюджета могли реально контролировать предложенные ими финансовые показатели.

Этап 2. Руководство по составлению бюджета.

Руководство по составлению бюджета – это формы документов, таблиц, основных показателей, которые содержат ключевую информацию для процесса бюджетирования.

То есть, лица, участвующие в составлении бюджета должны быть осведомлены об основных стратегических направлениях компании и программ развития.

Этап 3. Определение главного ограничивающего фактора бюджета.

Количество ресурсов любого предприятия ограничено. В рамках этих ограничений необходимо «уложить» финансовые показатели, чтобы предприятие могло существовать, не уходить в убыток и приносить прибыль.

Этот ограничивающий фактор важно определить в самом начале процесса бюджетирования.

Первый бюджет составляется под ограничивающий фактор. Как правило это объем продаж или реализации. Соответственно, первый бюджет необходимо составить – бюджет продаж.

Если же на предприятии ограничивающим фактором является объем производственной мощности, то первым бюджетом будет – бюджет производства.

Этап 4. Подготовка основных (сводных) бюджетов.

Основные бюджеты включают в себя:

— бюджет доходов и расходов;

— бюджет движения денежных средств;

— бюджетный (расчетный) баланс.

Данные бюджеты составляются только после того, как составлены операционные бюджеты по всем точкам ответственности, а также вспомогательные и дополнительные бюджеты. Подготовкой сводных бюджетов уже занимается непосредственно бюджетная комиссия (комитет).

В результате составляется сводный производственный или основной бюджет.

Этап 5. Доведение показателей до заинтересованных лиц.

После утверждения сводного бюджета финансовые показатели доводятся до ответственных лиц подразделений, отвечающих за их реализацию. Таким образом происходит официальное информирование менеджеров о плановых показателях, которых им необходимо достичь.

Этап 6. Сравнение плановых показателей и фактических результатов.

Система бюджетного контроля – это оценка фактических показателей деятельности путем сравнения с бюджетными показателями. Этот системный подход позволяет руководству предприятия на постоянной основе получать информацию о том, удается ли предприятию добиваться запланированных показателей.

О системе анализа и контроля за исполнением бюджетов вы можете прочитать в этой статье.

ЭТАПЫ ПОДГОТОВКИ БЮДЖЕТА

Процесс составления бюджета — очень важная процедура для каждой организации. Основной бюджетный фактор является отправной точкой процесса составления бюджета. Обычно величина спроса на продукцию предприятия принимается в бюджетировании в качестве ключевого фактора.

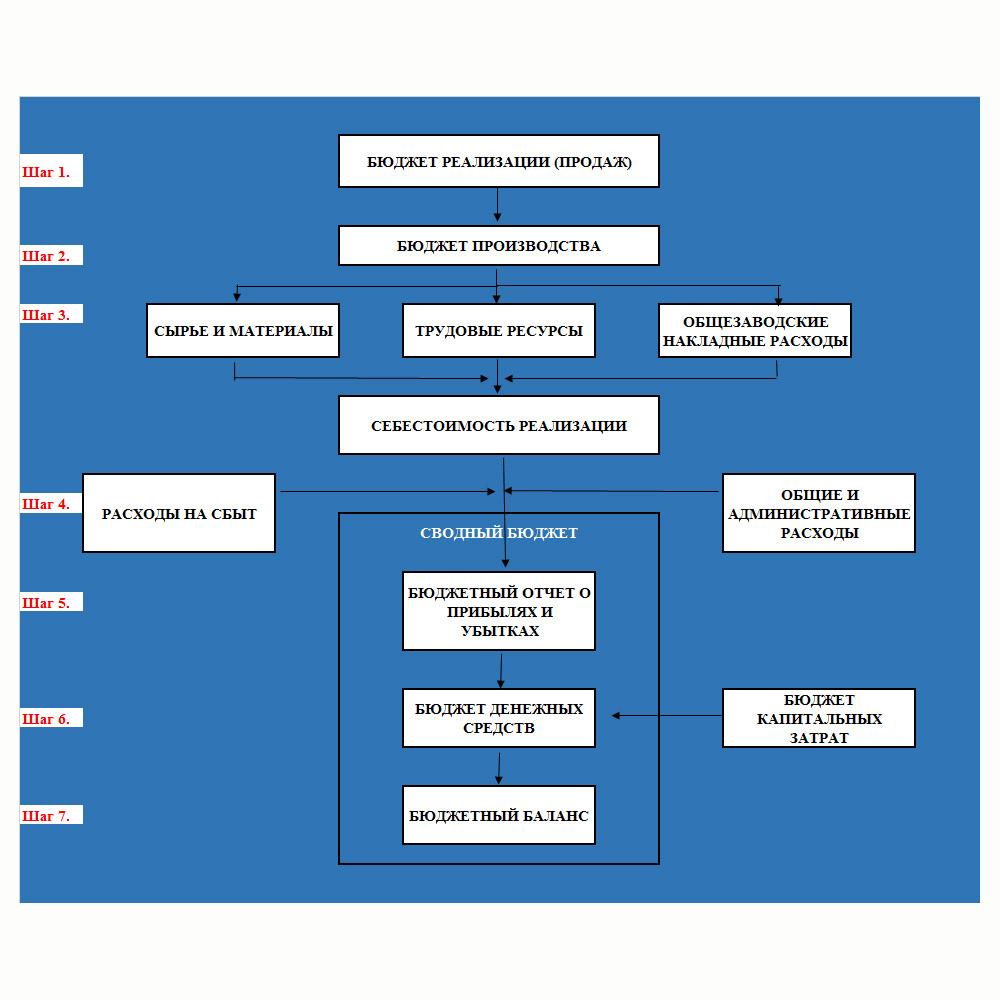

В соответствии с рисунком рассмотрим все шаги в процессе составления бюджета.

Шаг 1. – бюджет реализации определяет, какое количество единиц продукции должно быть реализовано за период.

Шаг 2. — бюджет производства определяет, сколько единиц продукции должно быть произведено, для того чтобы бюджет реализации был выполнен. Для учета также берутся остатки продукции на начало и то, что должно остаться на конец периода на складе.

Шаг 3. — на базе бюджета производства разрабатываются бюджеты материалов, трудозатрат и производственных накладных расходов, учитывая остатки материалов и сырья на складах и учитывая возможные потери материалов в производстве и время простоя.

Шаг 4. – должны быть разработаны бюджеты непроизводственных расходов, например, коммерческих, сбытовых и административных.

Шаг 5,6,7 – отдельные бюджеты должны быть собраны в сводный бюджет, включающий бюджетный отчет о прибылях и убытках, бюджетный баланс и бюджетный отчет о движении денежных средств.

Подробно о процессе составления бюджета, их роли, участии в рамках предприятия Вы можете узнать пройдя онлайн-курс «Управленческий учет». Курс создан на основе международных стандартов по управленческому учету. После курса Вы в практическом смысле будете готовы решать поставленные задачи в области управления финансами, себестоимостью, затратами, составлению различных видов бюджетов и т.д. Подробнее с курсом Вы можете ознакомиться по этой ссылке.