Содержание

Распределение общепроизводственных расходов

Материал изучили (количество раз):

2195

Актуально на 2024 год

Общепроизводственные расходы (косвенные затраты на 25 счете)

Распределение общепроизводственных расходов, накопленных на 25 счете, происходит между произведенными продуктами. Данные расходы являются косвенными по отношению к продукции и входят в состав этого продукта в той доле, в которой она относится на продукт по данным выбранного расчетного метода.

Накопление на счете 25

Общепроизводственные расходы собираются в дебете 25 счета в разрезе каждого производственного подразделения, если таковые есть в организации. И корреспондируются такие расходы с кредитом:

- счета 10 – в случае списания материала на общепроизводственные нужды;

- счетов 70, 69 – в случае начисления зарплаты общепроизводственным рабочим;

- счетов 60, 76 — в случае списания расходов на содержание таких помещений и других расчетов с поставщиками;

- счетов 02, 05 – в случае начисления амортизации по основным средствам, используемым в производстве.

Такой порядок следует из инструкции к плану счетов.

База распределения косвенных затрат

Распределение общепроизводственных расходов осуществляется на основании выбранного метода организацией. Метод распределения уже выбирает организация самостоятельно, в зависимости от своей деятельности. Этот метод также надо отразить в учетной политике.

Предлагаю Вашему вниманию Онлайн-курс Бухучет на производстве.

Что следует сказать про базу распределения:

Выбор базы распределения косвенных затрат — это огромная тема. Показатели распределения каждая организация выбирает сама под свои конкретные технологические процессы. Как правило этим занимается финансовая и технологическая служба.

Базой для распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, показатели: оплата труда, прямые материальные затраты, объем выпуска, выручка и так далее. То есть любой показатель, который считается обоснованным для данной организации.

В общем смысле стоит сказать, что рекомендовано выбирать для распределения наиболее равномерный и занимающий основную долю показатель.

Например:

- Если компания занимается производством строительных материалов, пищевой продукции, удобрений– у такой компании высокая доля затрат на сырье и основные материалы. Целесообразно взять за базу распределения прямые затраты на сырье и материалы.

- Если это горнодобывающая, нефтяная, химическая, сталелитейная организация, где с большое долей вероятности используется большое количество оборудования с длительным сроком использования, тогда возможная база распределения – это амортизация оборудования или часы работы данного оборудования.

- Если рассмотреть легкую промышленность или парикмахерские услуги, например, то есть производство с высокой долей затрат на рабочую силу или затрат труда на единицу выпускаемой продукции, тогда для распределения целесообразно использовать зарплату производственного персонала.

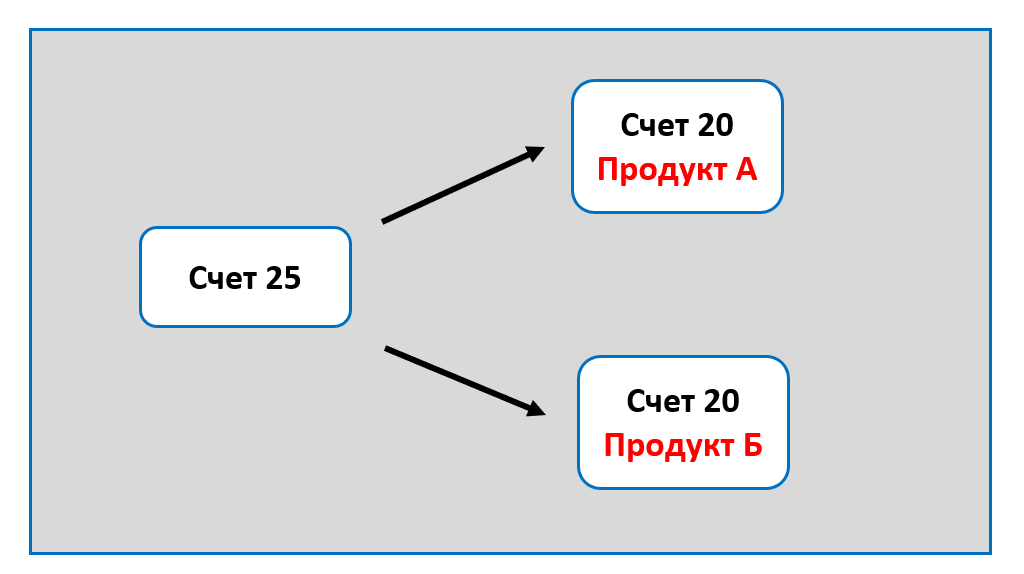

Распределение общепроизводственных расходов и закрытие 25 счета

В конце месяца 25 счет нужно закрыть. Расходы, накопленные по дебету этого счета, списываются в зависимости от учетной политики, в дебет счетов: 20, 23, 29.

Это предусмотрено ФСБУ 5/2019.

Как происходит процесс распределения и закрытия 25 счета?

Предположим. У нас есть накопленные общепроизводственные затраты на 25 счете и их надо распределить. База распределения – зарплата. Соответственно, распределить надо между несколькими продуктами. В случае, если у нас один продукт, то распределять нам нечего. Все косвенные затраты с 25 счета закроются на 20 счет на единственный продукт. А распределяем мы в том случае, когда у нас несколько продуктов. И нам нужно понять в какой доле 25 счет закроется на 20 между произведенными продуктами.

И чтобы это сделать нужно понять, какой процент каждого продукта занимает в той базе, по которой мы распределяем. То есть у нас есть ВСЕГО зарплата, начисленная производственным рабочим на 20 счете, и мы знаем, сколько мы начислили зарплату в этой общей сумме по разным продуктам.

Предположим мы начислили всего зарплату на 20 счете производственным рабочим на сумму 100 000 рублей, но мы также знаем, что в разрезе продуктов мы одному рабочему начислили 70 000 рублей, а второму рабочему, на второй продукт – 30 000 рублей. Соответственно, мы можем рассчитать, что в общей базе, которую мы берем для распределения – на один продукт у нас приходится 70% начисленной зарплаты, а на второй продукт приходится 30% начисленной зарплаты.

И вот исходя из этих, уже известных нам процентов, мы распределим наши собранные косвенные затраты на 25 счете и закроем их в 20 счет на каждый продукт.

Закрытие 25 счета в программе 1с

Чтобы понять, как закрывается 25 счет в программе 1с, давайте рассмотрим пример (письменно пример ниже):

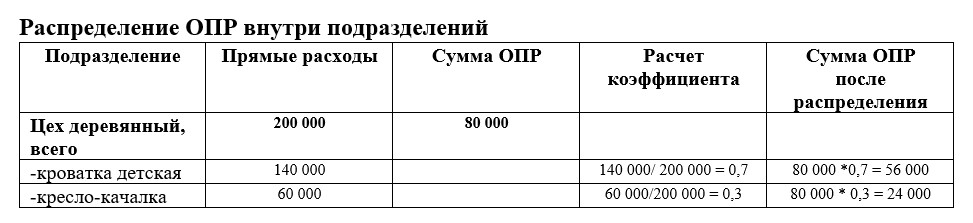

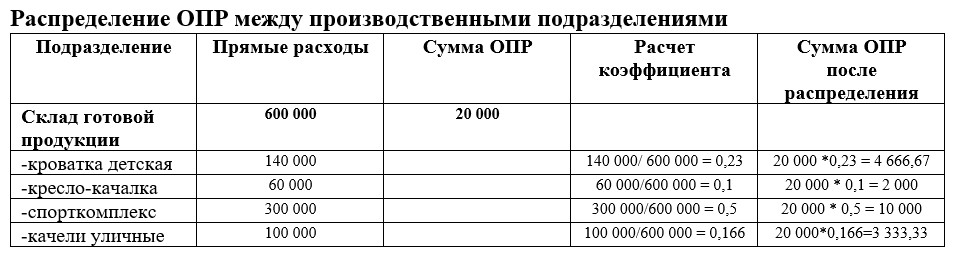

В компании существует 2 производственных подразделения: Цех деревянный и Цех металлический. Каждый цех выпускает два вида продукции и обслуживаются одним складом готовой продукции. Учетной политикой организации установлено, что производственные расходы отражаются на 20 счете, общепроизводственные – на счете 25. База для распределения общепроизводственных расходов – прямые материальные расходы. Выпуск продукции производится с по плановой себестоимости с использованием счета 40 «Выпуск продукции»

В январе выпущена продукция:

Цех деревянный:

- кроватка детская – 20 штук

- кресло-качалка – 10 штук

Цех металлический:

- спорткомплекс домашний – 20 штук

- качели уличные – 10 штук.

Прямые материальные расходы следующие:

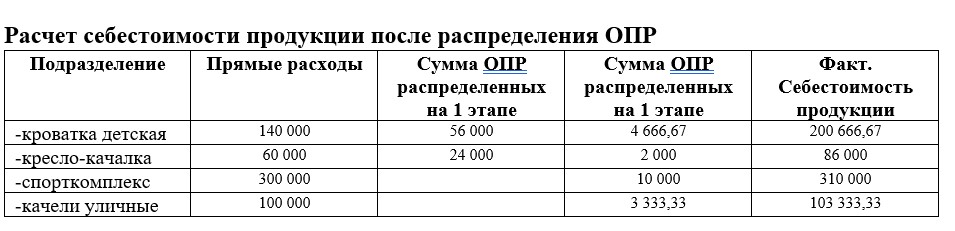

Цех деревянный:

- кроватка детская – 140 000 рублей

- кресло-качалка – 60 000 рублей.

Цех металлический:

- спорткомплекс домашний – 300 000 рублей

- качели уличные – 100 000 рублей.

Общепроизводственные расходы:

- цех деревянный – 80 000 рублей

- склад готовой продукции – 20 000 рублей.

РЕШЕНИЕ.

Бухгалтерские проводки:

Цех деревянный

- ДТ 43 КТ 40 – 200 000 – выпущена ГП Кроватка детская

- ДТ 43 КТ 40 – 80 000 – выпущена ГП Кресло-качалка

- ДТ 20 КТ 10 – 140 000 – списаны материалы на ГП Кроватка детская

- ДТ 20 КТ 10 – 60 000 – списаны материалы на ГП Кресло-качалка

Цех металлический

- ДТ 43 КТ 40 – 306 000 – выпущена ГП Спорткомплекс

- ДТ 43 КТ 40 – 100 000 – выпущена ГП Качели уличные

- ДТ 20 КТ 10 – 300 000 – списаны материалы на ГП Спорткомплекс

- ДТ 20 КТ 10 – 100 000 – списаны материалы на ГП Качели уличные

Общепроизводственные расходы

- ДТ 25 КТ 60 – 20 000 – услуги сторонних организаций для склада готовой продукции

- ДТ 25 КТ 60 – 80 000 – аренда общего деревянного цеха

Закрытие счетов

- ДТ 20 КТ 25 — 4 666,67 – ОПР склада ГП распределены на ГП Кроватка детская

- ДТ 20 КТ 25 – 2 000 – ОПР склада ГП распределены на ГП Кресло-качалка

- ДТ 20 КТ 25 – 10 000 – ОПР склада ГП распределены на ГП Спорткомплекс

- ДТ 20 КТ 25 – 3 333,33 – ОПР склада ГП распределены на ГП Качели уличные

- ДТ 20 КТ 25 – 56 000 – ОПР Цеха деревянного распределены на ГП Кроватка детская

- ДТ 20 КТ 25 – 24 000 – ОПР Цеха деревянного распределены на ГП Кресло-качалка

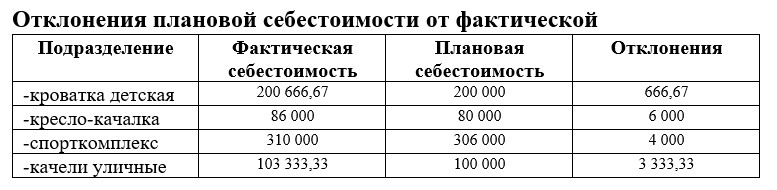

Списание фактической себестоимости

- ДТ 40 КТ 20 – 200 666,67 – списана фактическая себестоимость на ГП Кроватка детская

- ДТ 40 КТ 20 – 86 000 – списана фактическая себестоимость на ГП Кресло-качалка

- ДТ 40 КТ 20 – 310 000 — списана фактическая себестоимость на ГП Спорткомплекс

- ДТ 40 КТ 20 – 103 333,33 — списана фактическая себестоимость на ГП Качели уличные

Корректировка себестоимости

- ДТ 43 КТ 40 – 666,67 – корректировка себестоимости ГП Кроватка детская

- ДТ 43 КТ 40 – 6 000 – корректировка себестоимости ГП Кресло-качалка

- ДТ 43 КТ 40 – 4 000 – корректировка себестоимости ГП Спорткомплекс

- ДТ 43 КТ 40 – 3 333,33 – корректировка себестоимости ГП Качели уличные

В заключение

Распределение общепроизводственных расходов, как правило, вызывает затруднение даже у опытных бухгалтеров. Но если окунуться в эту тему поглубже, то ничего в ней сложного нет. В некоторых методах расчета себестоимости распределение общепроизводственных расходов и не требуется. Но это уже другая тема 🙂

Данная статья это небольшой фрагмент одного из уроков курса Бухгалтерский учет на производстве. Функционал страницы сайта не раскрывает возможности обучающей платформы, где мы с учениками поддерживаем обратную связь, имеется возможность выполнять практические задания и сдавать их на проверку. Но, все же, мне очень хочется поделиться данной информацией с Вами, поэтому в формате статьей я выкладываю фрагменты обучающих уроков своих курсов.

Если Вам необходимо изучить полностью бухгалтерский учет на производственном предприятии, то я предлагаю Вам пройти курс Бухгалтерский учет на производстве

Вашему вниманию курсы обучения по тематике статьи

| Полноценный курс по Бухгалтерскому и налоговому учету на производственном предприятии | Курс Бухучет на производстве |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Целевой курс по расчету себестоимости продукции. Изучаются все методы, в том числе отражение в программе 1с | Курс Расчет себестоимости |