Содержание

Учет и оценка незавершенного производства

Материал изучили (количество раз):

4254

Учет и оценка незавершенного производства очень важна для анализа остатков незавершенной продукции на складе, а также для определения фактической себестоимости готовой продукции. Про учет готовой продукции в производстве мы говорили в этой статье. Учет незавершенного производства можно разделить на незавершенное производство по работам и услугам, а также на учет незавершенного производства продукции. В этой статье мы поговорим про продукцию. Про незавершенное производство по работам, а также как отражать незавершенное производство в программе 1с, Вы можете прочитать в этой статье.

Незавершенное производство – это продукция, не прошедшая всех стадий производственного процесса и еще не принятая на склад готовой продукции.

Оно фиксируется как сальдо по дебету счета 20 «Основное производство».

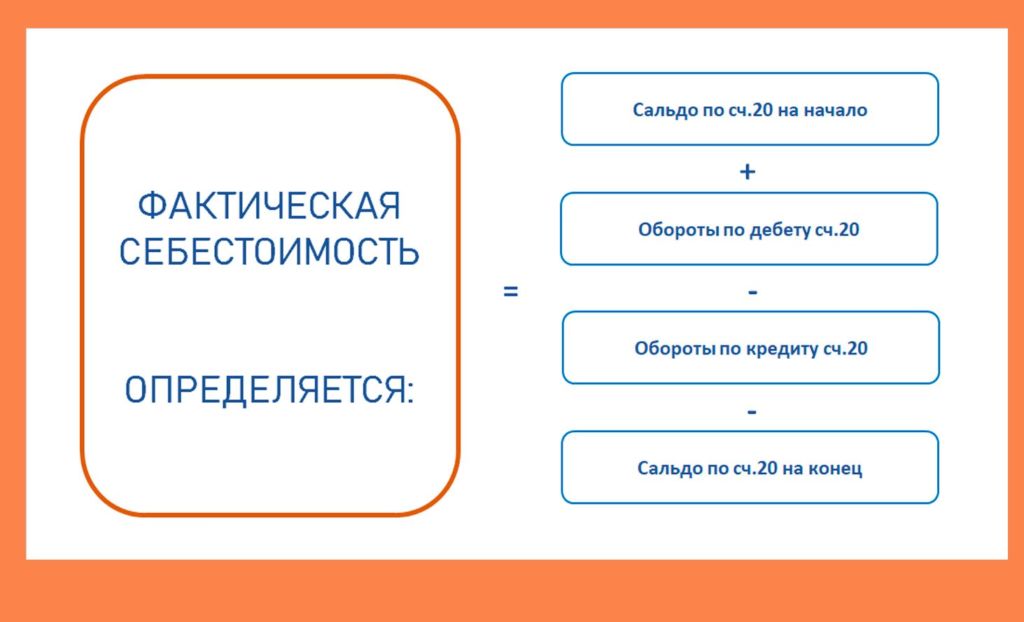

Давайте посмотрим, почему?!

В процессе производства все затраты на изготовление продукции учитываются на счете 20 «Основное производство», например:

Дт 20 кт 10 – отпущены материалы в производство;

Дт 20 кт 70 – начислена зарплата производственным рабочим;

Дт 20 кт 60 – оказаны услуги поставщиком для производственного процесса и т.д.

То есть по дебету счета 20 собираются все затраты на нашу будущую готовую продукцию.

Далее, когда ответственное лицо с производственного цеха предоставляет отчет о готовой продукции делается запись:

Дт 43 кт 20 – оприходование готовой продукции.

И все затраты, зафиксированные на этот момент определяют фактическую себестоимость произведенной продукции. НО! Это в том случае, если не было остатков незавершенного производства на начало и не было оборотов по кредиту счета 20.

Фактическая себестоимость выпущенной продукции определяется следующим образом: к остаткам незавершенного производства на начало месяца (начальное сальдо по счету 20) прибавляются затраты за месяца (обороты по дебету счета 20), вычитают возвращенные и списанные суммы (потери от брака, возвратные отходы, простои и т.д.) (обороты по кредиту счета 20), и вычитают остатки незавершенного производства на конец месяца (конечное сальдо счета 20)

Так как процесс производства – непрерывный процесс, наверняка остается в заготовках какое-либо количество материала и сырья, которые переходят на следующий отчетный период. (Про учет материалов мы говорили в этой статье). Вот тут и возникает необходимость вести учет незавершенного производства.

Количество незавершенного производства можно выявить только в процессе инвентаризации, хотя он и должен вестись работниками производственных служб.

Давайте рассмотрим пример:

Предположим, компания занимается пошивом курток. В течение месяца затраты составили:

— материалы – 200 000 рублей;

— начислена зарплата производственных рабочих – 100 000 рублей;

— списана амортизация – 20 000 рублей;

— распределены общехозяйственные расходы – 70 000 рублей.

Итого, собраны затраты в сумме – 390 000.

Отчетом экономиста с производства предоставлены данные за этот период об изготовлении 100 штук изделий готовой продукции, по плановой себестоимости – 3500 рублей за штуку. В таком случае, можно определить остатки незавершенного производства: (390 000 – 350 000) = 40 000 рублей.

Оценка остатков незавершенного производства может производиться:

— в единичном производстве :

– по фактически произведенным затратам;

— в серийном и массовом производстве:

-по нормативной (плановой) себестоимости;

-по прямым статьям затрат;

-по стоимости фактически израсходованных сырья, материалов, полуфабрикатов.

В заключении хочу сказать, что учет и оценка незавершенного производства достаточно трудоемкий процесс и многие компании отказываются от ее определения. Данный подход тоже допустим в процессе производства, если руководство организации понимает, что незавершенное производство незначительно между отчетными периодами.

Наши законодатели дают определение и устанавливают правила учета незавершенного производства в этой статье.

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО В ПРОГРАММЕ 1С.

В программе 1с факт оприходования готовой продукции отражается отчетом производства за смену. Данный документ делает проводки:

Дт 43 кт 20 – приход готовой продукции

Дт 20 кт 10 – списывает материалы по спецификации на производство данной готовой продукции.

Чтобы в программе 1с учесть и отразить незавершенное производство, необходимо внести данные инвентаризации (как правило, на конец месяца).

И что произойдет в программе 1с? Одним документом – отчетом производства за смену -вы спишите материалы и оприходуете готовую продукцию по данным отчета, который вам предоставит ответственное лицо с производственного цеха, а другим документом – результатом инвентаризации – вы снова оприходуете те материалы, которые посчитаете в цехе (заметьте, не на складе, а в процессе производства!), на стадии незавершенного производства.

Таким образом, программа 1с сделает проводки по оприходованию сырья и по дебету счета 20 у вас останется сальдо на конец периода (месяца). Это и будет считаться незавершенным производством в программе 1с.

Вашему вниманию курсы обучения по тематике статьи

| Полноценный курс по Бухгалтерскому и налоговому учету на производственном предприятии | Курс Бухучет на производстве |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Изучить все нюансы отражения незавершенного производства продукции и работ. В бухгалтерском и налоговом учете | Курс по учету незавершенного производства |

Если вам необходимо тщательно изучить учет незавершенного производства в бухгалтерском и налоговом учете, я приглашают Вас пройти онлайн курс обучения, где я буду Вашим персональным преподавателем и наставником , в том числе в программе 1с. Подробно о курсе вы можете узнать на этой странице.

С наилучшими пожеланиями!