Содержание

Бухгалтерские проводки по покупке и продаже

Материал изучили (количество раз):

2806

Актуально на 2024 год

Бухгалтерские проводки при покупке и продаже, наверное, самые основные проводки, которые встречаются абсолютно в каждой организации. При составлении этих проводок нужно, как всегда, использовать план счетов бухгалтерского учета. Но только плана счетов для этого недостаточно. Эти проводки считаются сложными, потому что в этих операциях задействованы сразу несколько проводок. Давайте их рассмотрим по порядку.

Если вам необходимо легко и понятно освоить бухгалтерский учет, то я приглашаю Вас на курс Бухгалтерский учет для начинающих с нуля. В этом курсе даже уже действующие бухгалтера находят для себя много полезного, потому что информация подается очень легко и понятно.

Если же вам не нужно изучать все участки бухучета, а необходимо лишь разобраться в самых главных направлениях, а именно:

- -научиться составлять проводки;

- -научиться составлять оборотно-сальдовую ведомость;

- -научиться закрывать счета;

- -научиться составлять баланс;

- -научиться составлять отчет о финансовых результатах,

То я приглашаю Вас на экспресс-курс по бухучету «От проводок до баланса». Здесь вы в кратчайшие сроки научитесь самому сложному и главному в бухгалтерском учете.

Ну вернемся к нашим бухгалтерским проводкам при покупке и продаже.

Начнем с покупок.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПРИ ПОКУПКЕ

Первая операция: покупка товара стоимостью 120 000 рублей, в том числе НДС 20%.

При оприходовании товара НДС отражается на отдельном счете, а не в составе стоимости товара. То есть, когда вы приходуете товар (услугу, материал и т.д.) в стоимости которого находится НДС, вы должны на активный материальный счет отразить сумму товара (услуги, материала и т.д.) уже за вычетом НДС.

1 действие. Отразим стоимость покупного товара.

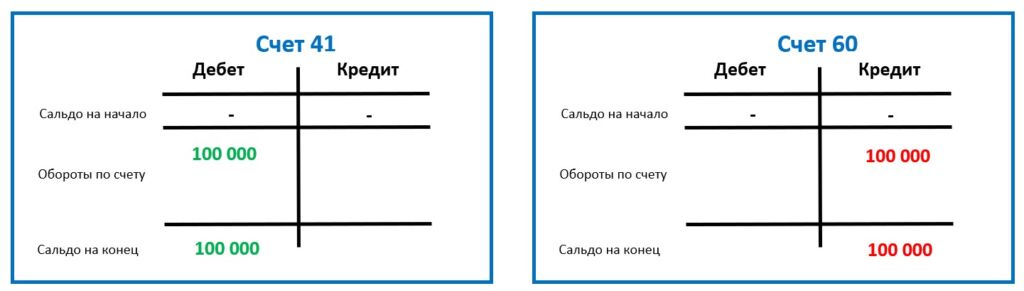

Составляем проводки. У кого прибыло? У нас. Прибыл товар. Счет «Товары» это 41 счет. Соответственно, он будет стоять в дебете.

А у кого убыло? У поставщика. У него убыл товар. Счет «Поставщики» это 60 счет. И он будет стоять в кредите.

Сумма оприходования товара за вычетом НДС – 100 000 рублей.

И проводка будет следующая:

ДТ 41 КТ 60 – 100 000 рублей – оприходован товар от поставщика

2 действие. Отразим входящий НДС в стоимости покупного товара.

Сумма НДС 20% внутри суммы 120 000 рублей составляет 20 000 рублей.

Входящий НДС отражается по дебету счета 19 «НДС по приобретенным ценностям».

По кредиту будет стоять счет 60 «Поставщики», так как мы должны отразить задолженность перед этим поставщиком в полном размере. А он нам отгрузил товар на сумму 120 000 рублей. И он даже сам заплатит этот НДС в своем учете. Так как если для нас это покупка (и мы этот входящий НДС примем к вычету), то для него это продажа (и он этот НДС заплатит в бюджет).

И проводка будет следующая:

ДТ 19 КТ 60 – 20 000 рублей – отражен входящий НДС в стоимости покупки

3 действие. Примем НДС к вычету.

Когда мы понимаем, что готовы принять входящий НДС к вычету, мы отправляем входящий НДС с 19-го счета в дебет счета 68. И если мы отразили входящий НДС в дебете счета 19, то отправляем мы его конечно же с кредита этого счета (чтобы счет 19 закрылся) в дебет счета 68 с субсчетом НДС. Субсчет НДС, как правило, соответствует цифре 2. То есть 68.2.

И проводка получается следующая:

ДТ 68.2 КТ 19 – 20 000 рублей — входящий НДС принят к вычету.

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПРИ ПРОДАЖЕ

Вторая операция: отразим операцию по реализации товара.

1 действие. Отразим реализацию на счетах бухучета.

Здесь будет задействовано три операции. Первая – это отражение самой реализации.

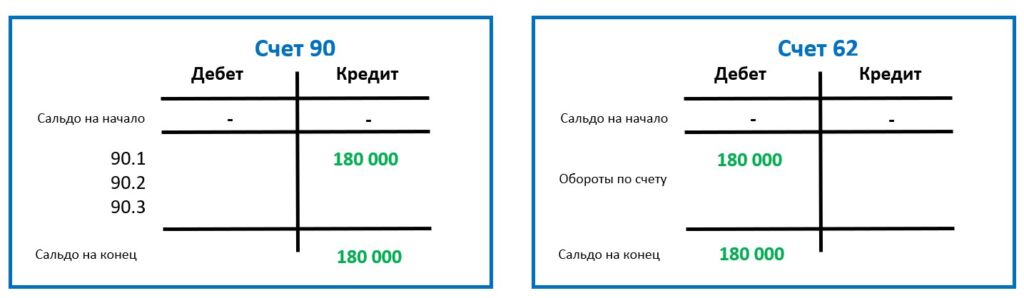

Снова зададим вопрос: «У кого прибыло?». Прибыл товар (мы отгрузили товар) покупателю. Счет покупатели это счет 62. То есть будет дебет счета 62.

А вот дальше мы начнем работать со счетами 90. Эти счета отражаются финансовый результат. Здесь собираются доходы и расходы организации за период. И про 90-ые счета надо запомнить: в кредите собираются доходы, в дебете расходы.

Реализация – это наша выручка, наши доходы.

Значит 90-ый счет будет стоять в кредите.

Информацию по 90-ым счетам нужно отражать, смотреть, анализировать по субсчетам!

Реализации соответствует субсчет 1. То есть в кредите будет стоять 90.1.

И отражаем сумму в полном размере продажи, то есть 180 000 рублей.

И проводка будет следующая:

ДТ 62 КТ 90.1 – 180 000 рублей – отражена реализация товара.

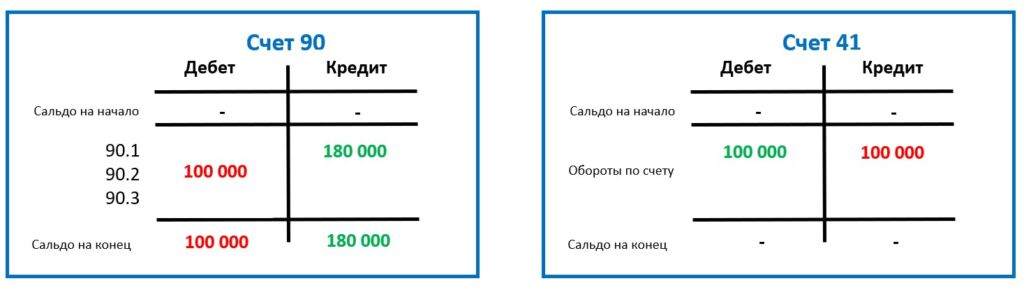

2 действие. Отражаем списание себестоимости проданного товара.

Что еще происходит в случае продажи товара? Конечно же списание самого товара с баланса организации. Мы знаем что он у нас числится в дебете счета 41 и отражен он там по соответствующей себестоимости. Вот эту себестоимость и надо списать в расходы при реализации, так как он у нас убывает.

В кредите будет стоять счет 41 с суммой 100 000 рублей. Так как именно по этой себестоимости он у нас отражен в учете.

А в дебете будет стоять счет 90 с субсчетом 2. Именно здесь отражается списание себестоимости проданных товаров.

И проводка будет следующая:

ДТ 90.2 КТ 41 – 100 000 рублей – списание себестоимости проданного товара.

3 действие. Отражаем НДС проданного товара.

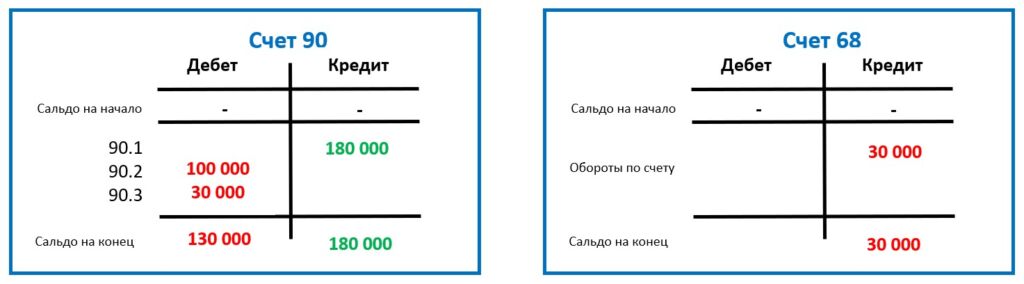

И последним действием нам нужно отразить в расходах сумму НДС, которую мы заплатим при продаже товара. В дебете будет стоять счет 90 (где мы собираем расходы) с субсчетом 3. То есть 90.3 сумму НДС при реализации.

Сумма рассчитывается тем же способом: 180 000 * 20/120 = 30 000 рублей сумма НДС к уплате в бюджет.

А в кредите будет стоять наше обязательство перед бюджетом по уплате этого налога. Налоги мы отражаем на 68-ых счетах. Субсчет НДС, как мы уже знаем, 68.2.

И проводка будет следующая:

ДТ 90.3 КТ 68.2 – 30 000 рублей – НДС с продажи.

Бухгалтерские проводки при покупке и продаже, как уже говорила, встречаются в каждой организации. Если вам необходимо понять, как правильно составлять бухгалтерские проводки, чем нужно руководствоваться, на что нужно опираться, то можете прочитать это в этой статье.