Содержание

Как составлять бухгалтерские проводки

Материал изучили (количество раз):

857

Актуально на 2024 год

Как составлять бухгалтерские проводки? Очень просто!

Как и в каждой науке, в бухучете есть свой свод правил и основ, которые необходимо выучить. Да, да, именно выучить. В бухгалтерском учете это План счетов.

Но заучивать сами счета не вижу необходимости, так как далеко не все счета используются в хозяйственных операциях предприятий. А те, которые используются — заучиваются в процессе работы.

Но вот то, что действительно придется выучить и научиться понимать, так это деление этих счетов на активные, пассивные и активно-пассивные. Это просто необходимо для того, чтобы правильно составлять бухгалтерские проводки.

Если Вам необходимо досконально научиться бухгалтерскому учету, то я предлагаю Вам очень востребованный курс Бухгалтерский учет для начинающих с нуля. В этом курсе даже действующие бухгалтера находят для себя пользу, так как никто не научит Вас бухучету таким легким и понятным способом, как я) Да, может это не скромно с моей стороны, но я нашла эффективный подход к преподаванию такой непростой дисциплины, как бухгалтерский учет. Ну вернемся к нашим проводкам.

АКТИВНЫЕ СЧЕТА

Как составлять бухгалтерские проводки по активным счетам?

На самом деле не сложно и понять разницу между активом и пассивом. Так как активные счета, это те счета, на которых учитывается наше имущество и часто даже это имущество можно пощупать. Это, например, материалы, готовая продукция, деньги, основные средства. Также по ним не может быть и остатка по кредиту. То есть у вас не может быть минус даже 1 копейка на вашем расчетном счете в банке или в кассе. Или не может быть на складе минус 1 единицы любого материала. Самое меньшее может быть ноль. Но никак не минус.

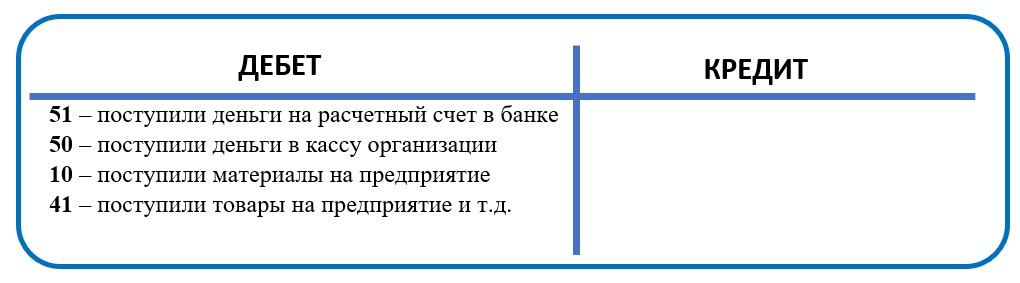

По активным счетам приход всегда отражается по дебету счета. И всегда нужно понимать у кого прибыло, а у кого убыло! Если прибыло у вас, то это будет дебет счета. А если убыло у вас, то это будет кредит счета.

Например, у вас пришли деньги на расчетный счет в банке. Бухгалтерский счет расчетного счета 51. Так вот, чтобы отразить поступление на расчетный счет, то у вас в дебете будет однозначно счет 51. И определенно ДЕБЕТ, так как у вас ПРИБЫЛО!

Если у вас поступили материалы на предприятие, то это будет однозначно дебет, только уже счета 10 «Материалы». Но приход по активным счетам- это всегда дебет. Надо это запомнить.

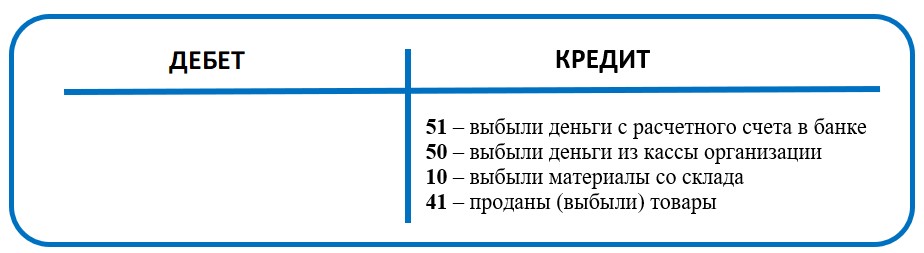

А вот выбытие по активным счетам всегда происходит с кредита. То есть, если у вас выбывают деньги из банка (например, заплатили кому-то за что-то), то это всегда кредит 51 счета. Соответственно, у вас УБЫЛО, значит кредит счета. Или выбывают материалы со склада, например, в производство, то это будет с кредита счета 10 «Материалы». А вот как проставляются счета в корреспонденции с этими счетами, мы разберем чуть позже. Потому что проводки бухгалтерского учета – это, всегда два счета, один в дебете, а другой в кредите.

ПАССИВНЫЕ СЧЕТА

Как составлять бухгалтерские проводки по пассивным счетам?

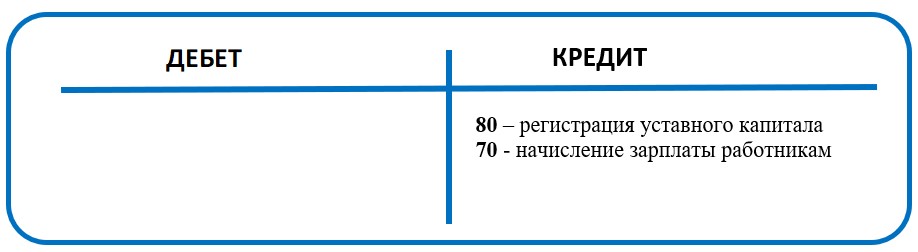

В пассивных счетах все с точностью до наоборот. Приход по пассивным счетам отражается по кредиту, а выбытие по дебету. Например, пассивный счет 80 «Уставный капитал» — приход на этот пассивный счет отражается по кредиту счета. Или еще пример, пассивный счет 70 «Расчеты с персоналом организации» — здесь тоже начисление зарплаты работникам предприятия отражается по кредиту этого счета. А вот когда мы выплачиваем зарплату, то это отражается с дебета счета 70. Вот именно для этого и надо запомнить, какие счета являются активными, а какие пассивными. Именно для того, чтобы не ошибиться с поступлением и выбытием по этим счетам.

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существуют еще активно-пассивные счета. По этим счетам движение может быть как по дебету, так и по кредиту. Здесь также надо ориентироваться на « у кого прибыло, а у кого убыло».

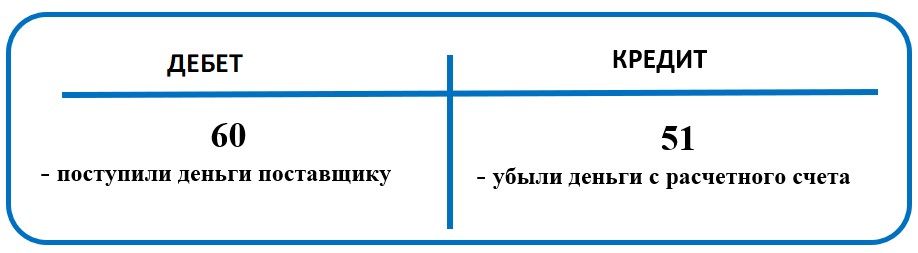

Возьмем, к примеру, счет 60 «Расчеты с поставщиками и подрядчиками». Если мы заплатили поставщику за какие то товары, то здесь однозначно у нас убывают деньги, а приходят они к поставщику! Соответственно, приход у поставщика будет в дебете, так как прибыло как раз ему, и будет дебет 60 счета. А убывают у нас – денежные средства с расчетного счета, то есть кредит счета 51.

Или, например, поставщик отгрузил нам товар на склад. У кого прибыло и у кого убыло в данном случае? Задавая себе эти вопросы при составлении проводок вы однозначно не ошибетесь в корреспонденции счетов.

Прибыло в данном случае у нас. У нас прибыл товар. Товары отражаются на бухгалтерском счете 41 «Товары». И если это прибыло, то будет дебет счета 41.

Убыло у кого? У поставщика. Он отгрузил товар и он у него уменьшился. Соответственно будет кредит счета 60 «Расчеты с поставщиками и подрядчиками». И проводка получается Дебет 41 Кредит 60 – поступление товаров от поставщика.

ДВОЙНАЯ ЗАПИСЬ – ВСЕГДА РАВЕНСТВО

Еще необходимо понимать, что бухгалтерские проводки — это всегда два счета, дебет и кредит. И это всегда равенство. То есть по этим двум счетам проходит одна и та же сумма в операции. И неравенства быть просто не может.

В большинстве случае актив и пассив в проводках всегда равняются активу и пассиву в балансе. Принцип равенства это один из главных принципов в бухучете. Принцип равенства счетов придумал еще Пачоли в 1494 году и с тех пор он не меняется и его применяют во всех странах мира. Разное только законодательство. Но этот принцип баланса он всегда отражает два счета и показывает, что если где-то прибыло, то значит где-то убыло. То есть в прямом смысле отражает закон вселенной). Поэтому бухгалтерский учет очень логичный. И если освоить эти основные навыки, то вам лишь останется не отставать от законодательства и вы успешно сможете заниматься бухгалтерским учетом.

Бухгалтерские проводки используются не только для составления и отражения хозяйственных операций. Далее из этих проводок складываются бухгалтерские отчеты. Подробнее о том, как проводки влияют на валюту баланса вы можете прочитать в этой статье. То есть, все проводки собираются в сводном документе Оборотно-сальдовая ведомость за определенный период (как правило месяц) и далее, согласно этим операциям, эти данные переносятся в баланс организации. Но помимо бухгалтерского учета двойная запись используется и в управленческом учете! Поэтому овладеть навыком составления бухгалтерских проводок финансистам и бухгалтерам просто необходимо.

Если вам не нужно изучать все участки в бухучете, а нужно лишь научиться составлять проводки и из них потом составлять баланс и отчет о прибылях и убытках, то предлагаю Вам экспресс курс «От проводок до баланса». В этом курсе вы научитесь и отработаете под моим руководством все бухгалтерские операции до определения финансового результата и научитесь составлять 2 самые главные формы бухгалтерского учета: баланс и отчет о финансовых результатах.

Самостоятельная тренировка

Ну а теперь попробуйте сами составить бухгалтерские проводки:

1.Поступили деньги в кассу организации от подотчетного лица.

Счет «Касса» 50. счет «Подотчетные лица» 71. У кого прибыло и у кого убыло?

2. На расчетный счет организации поступили деньги от покупателя

Счет «Расчетные счета» 51. Счет «Расчеты с покупателями» 62.