Содержание

Типы изменения валюты баланса

Материал изучили (количество раз):

18276

Актуально на 2024 год

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Курс Бухгалтерский баланс. Составление и анализ.

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Баланс составляется из бухгалтерских проводок. Как составлять бухгалтерские проводки вы можете почитать в этой статье.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

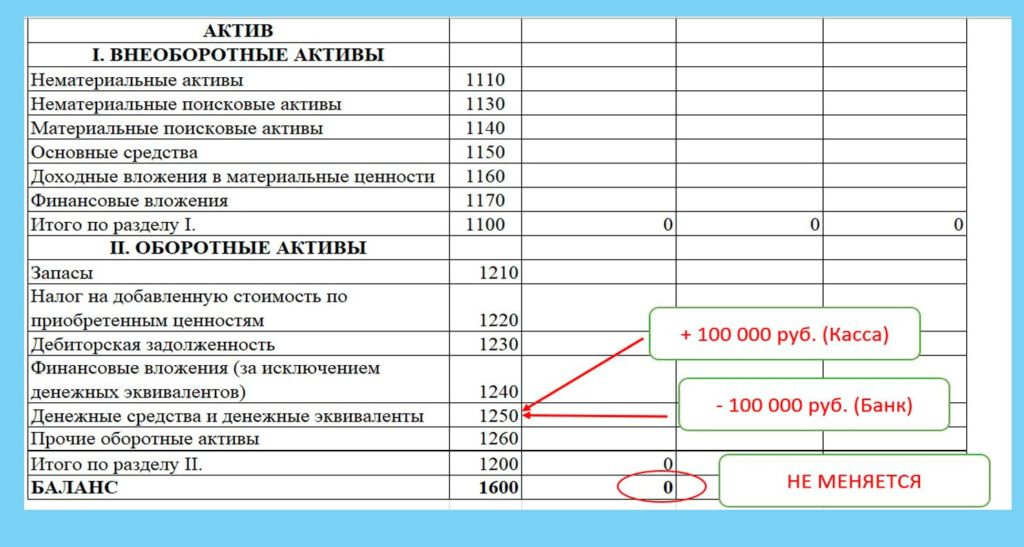

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

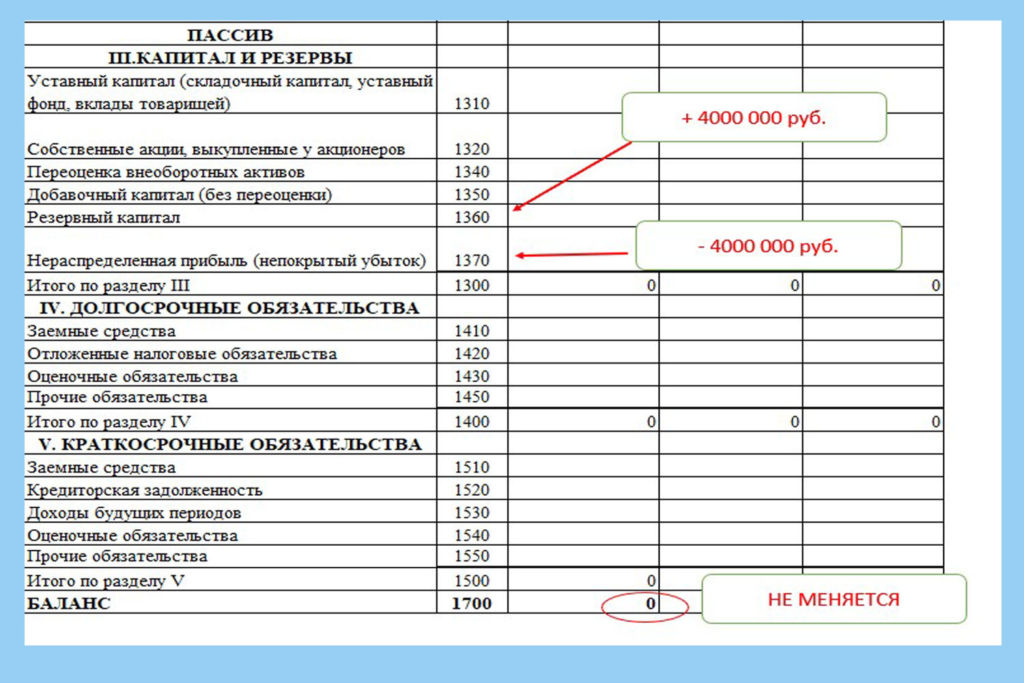

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

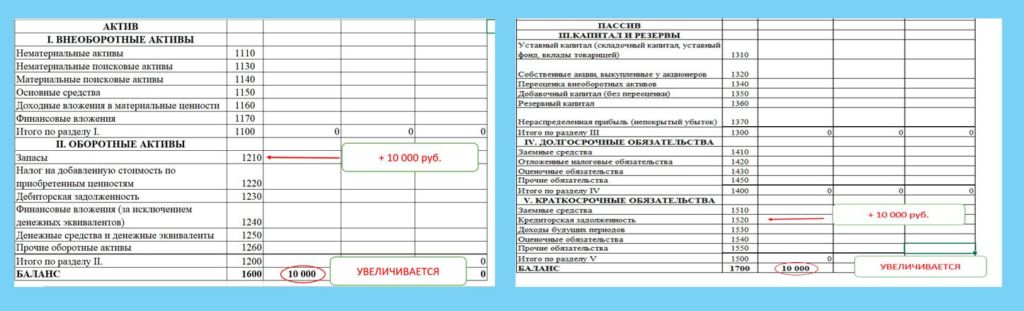

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

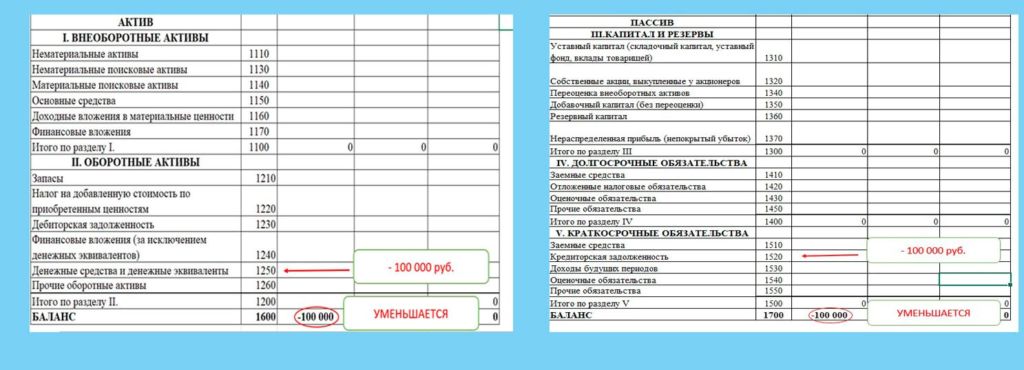

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Для того, чтобы научиться легко составлять бухгалтерский баланс и понимать, как данные в балансе сопоставляются с бухгалтерскими проводками, как типы хозяйственных операций влияют на типы изменения валюты баланса, я предлагаю Вам пройти экспресс-курс От проводок до баланса, где за короткое время Вы сможете разобраться с самыми важными основами бухгалтерского учета и составления финансовой отчетности без вникания в участки бухучета.

Вашему вниманию курсы обучения по тематике статьи

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

До встречи на курсе!