Содержание

Как читать бухгалтерский баланс

Материал изучили (количество раз):

8838

Актуально на 2024 год

Каждый год предприятие составляет годовую итоговую финансовую отчетность – бухгалтерский баланс и отчет о прибылях и убытках. В этой статье мы рассмотрим, как читать бухгалтерский баланс, а вот в этой статье, Вы можете изучить как читать отчет о финансовых результатах (ранее — отчет о прибылях и убытках).

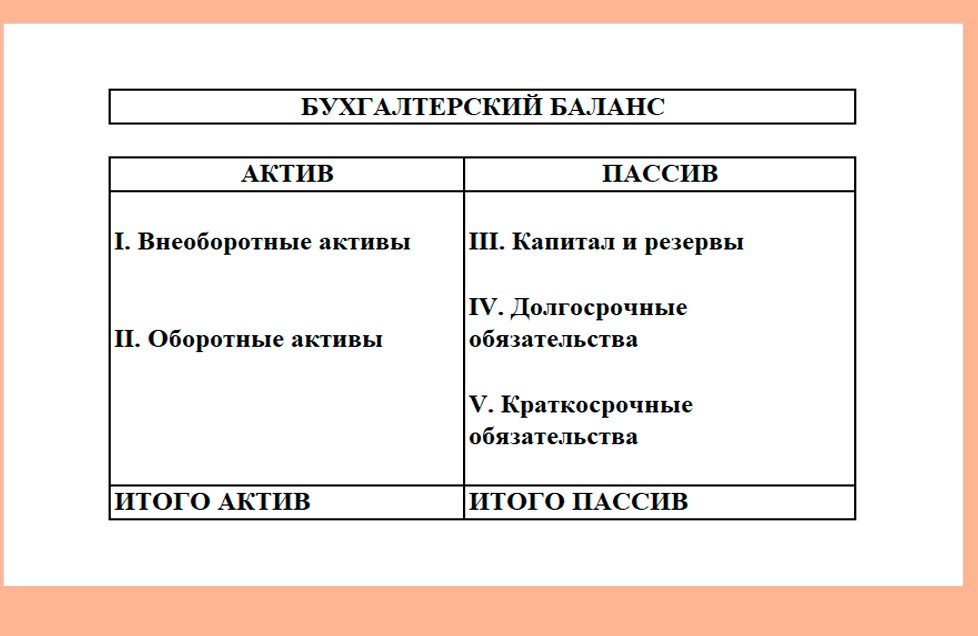

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс содержит информацию о финансовом состоянии и результатах деятельности предприятия на определенный момент времени. Из бухгалтерского баланса можно узнать, откуда поступили вложенные в данный бизнес средства и куда они были размещены на момент составления баланса.

Курс Бухгалтерский баланс. Составление и анализ.

Бухгалтерский баланс отражает все операции, производимые в ходе хозяйственной деятельности предприятия, поэтому, для его анализа, важно правильно читать бухгалтерский баланс.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Они, в свою очередь, подразделяются еще на разделы. Давайте их рассмотрим.

АКТИВЫ

Активы – это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия. Активы подразделяются на материальные и нематериальные активы.

Материальные активы – это имущество предприятия (например, здания, оборудование, машины, автомобили, запасы сырья).

Под нематериальными активами понимается – владение каким-либо правом (например, патентом или правом на получение прибыли в будущем).

Все включенные в бухгалтерский баланс активы имеют денежную оценку. Однако такие важные факторы, как управленческие способности персонала, хорошие производственные отношения и моральное состояние, нельзя включить в бухгалтерский баланс.

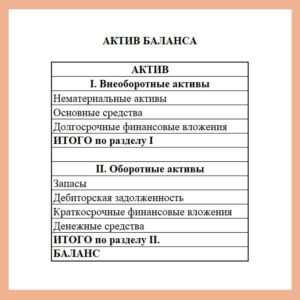

Актив баланса включает следующие разделы:

Внеоборотные активы имеют достаточно высокую стоимость и длительный срок использования предприятием (здания, сооружения, земля, машины, оборудование, транспортные средства и т.д).

Из-за того, что стоимость внеоборотных активов очень высока, ее не вычитают из прибыли в год приобретения, а распределяют на ожидаемый срок эксплуатации в виде амортизационных отчислений.

Оборотные активы – это денежная наличность и статьи баланса, которые можно быстро и легко перевести в наличные средства. Оборотные активы призваны обслуживать процессы производства и обращения. То есть, это те активы, которые можно быстро «обернуть» в деньги. Примером оборотных активов являются запасы готовой продукции и дебиторская задолженность (задолженность клиентов перед предприятием).

Кроме того, в этом разделе отражаются статьи, характеризующие величину НДС по приобретенным ценностям.

ПАССИВЫ

Пассивы – это финансовые обязательства предприятия. Они возникают при использовании кредитов или ссуд. В зависимости от срока погашения различают краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это кредиторская задолженность, подлежащая погашению в течение одного года (задолженность торговым кредиторам, банковский овердрафт).

Долгосрочные обязательства – это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся: банковские кредиты, невыплаченные суммы по лизингу и т.д.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

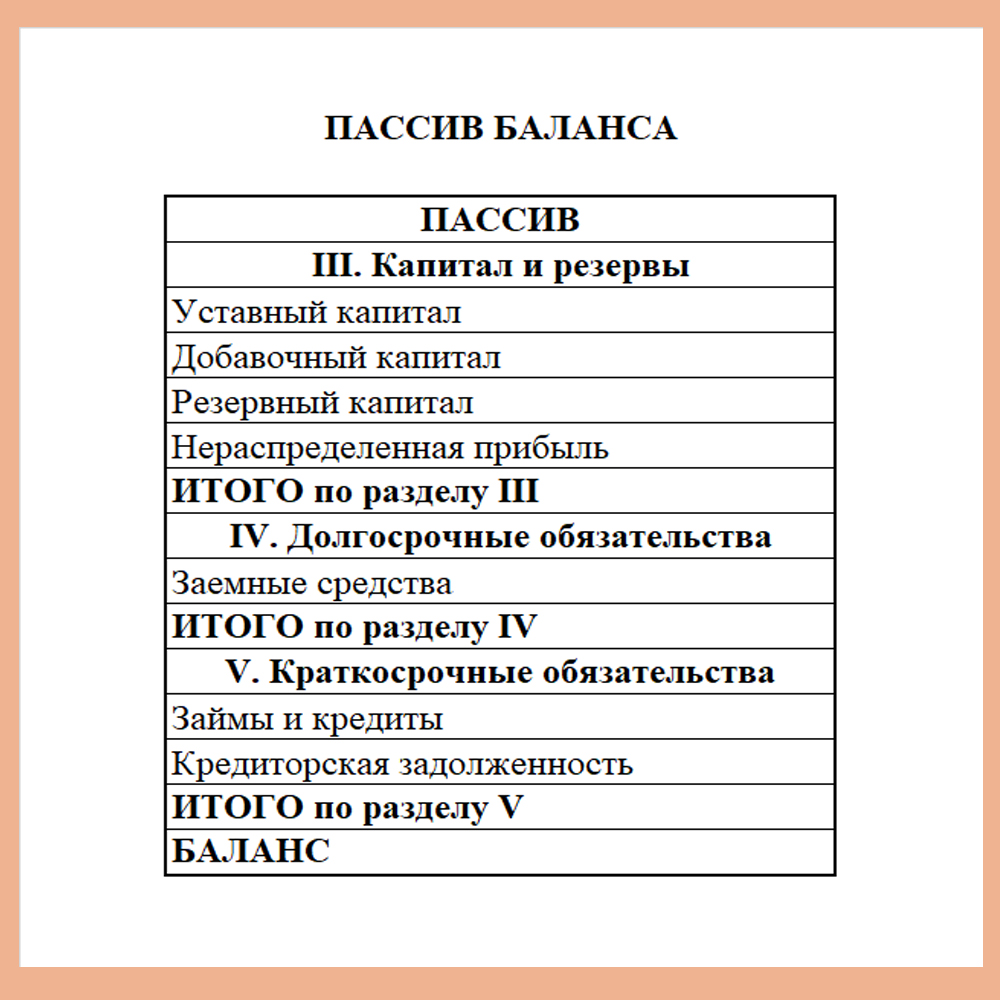

Пассив баланса состоит из трех разделов:

«Капитал и резервы» — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

«Долгосрочные обязательства» — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства» — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

ПРИЗНАКИ «ХОРОШЕГО» БАЛАНСА

В общих чертах признаками «хорошего» баланса являются:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал организации в абсолютном выражени должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской чуть выше;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра по строке баланса 470 должны быть без скобок.

Вашему вниманию курсы обучения по тематике статьи

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |